投拓江湖

投拓江湖

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:投拓江湖團隊

來源:投拓江湖(ID:toutuoJH)

在建工程轉讓也可以稱為資產轉讓,即通過全部或者部分收購目標地塊及其附著建筑物,從而達到部分或者全部持有目標地塊開發權的行為。

股權轉讓適用范圍:適用于目標地塊權屬復雜(主要是一個項目公司名下多宗土地),債權債務關系復雜,或者已經進行實質開發的項目。

需要特別注意和區分的是,在建工程轉讓與股權轉讓(凈地)不同的是,在建工程轉讓屬于資產轉讓,即土地所有權+地上建筑物一并進行轉讓。

1、單純的資產轉讓行為,不繼承原公司的權利和義務,對原公司的債券債務,稅務風險,開發風險進行了有效阻斷和切割。

2、轉讓資產的前提需要進行各項稅費的清繳,買家得到的是完整的資產價格和全票,可以后期抵扣,項目竣工清算時稅負較低。稅負全部轉移到出讓方這邊,收購方稅負較輕。

1、需要滿足25%投資強度的硬性規定,有的地方還需要達到30%的投資強度,比如河南。因此交易之前需要收購方介入,對項目進行先期投入,待項目達到25%的投資強度時再進行交易。

對于這個25%的投資強度如何認定,各個地方的操作會有差異,但是大多遵循項目的現場照片留證,專業評估機構的鑒定報告,以及住建部門的現場踏勘查驗,這三者都要。

2、交易時出讓方的稅收負擔較重,需要在短時間掏出大筆的資金,墊付相關的稅費,因此出讓方采用此種交易方案的意向較低。這是在建工程轉讓很難談成的關鍵原因。

3、項目原開發的部分風險仍然存續(雖然已進行了主體責任切割,但是不排除有個別群體在向原賣家追索無果后,在項目上無理取鬧,阻撓等行為),要防范被卷入糾紛的風險。

4、部分極個別復雜項目的資產剝離時間較長。

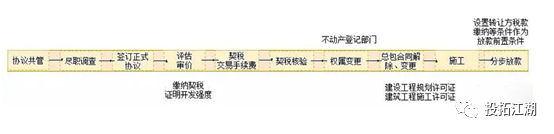

具體的實際操作中,轉讓的流程圖如下(各地略有差異):

主要的步驟,按先后順序如下

1、協議共管。主要是收購方為了鎖定項目,通過先期支付部分共管資金,以協議方式確定項目合作意向,并且排他,方便后期開展盡職調查。

2、盡職調查。盡職調查如有重大風險或重大未披露,不實的情況,直接退出。特別是對已開發的項目上的未完成合同解除的風險,已銷售房屋的風險。

3、正式協議簽訂。因涉及在建工程轉讓的項目,需要滿足投資強度達到25%,很多項目在交易之前并未達到此條件,因此買家一般需要進行先期墊資到滿足交易條件。通過簽訂協議,共管資金以及印章,賣家提供財產抵押或者增信措施來保證交易的安全。

4、評估審價。這個步驟分兩步,一個是由專業的評估公司對項目的價值進行評估,作為交易對價和納稅的依據。另一個是由申請人提供材料,由國土局進行投資強度的審定。

5、契稅和交易手續費的繳納。這個每個地方政策有差異,有的地方是要求先繳稅,待完成25%的投資強度后再轉讓。有的地方是完成25%的投資強度后再繳稅完成轉讓。實操中建議具體咨詢當地的住建部門。

7、辦理新的國土證。需要提供前面的土地契稅發票。

8、原項目的總包單位解除。當然,有的公司會選擇繼續選擇原來的總包單位,只需變更施工圖,以及按照本公司的建筑標準施工。這個步驟實操中可以前置做一些準備和溝通工作。

在建工程轉讓項目,還需要額外注意一些容易產生的風險,具體有以下幾個方面:

1、了解項目是否存在司法查封的情況,若有司法查封,需要了解司法查封的原因,以及解除的條件。并在合同中約定由賣家全權解決。

2、了解項目是否存在抵押情況。根據《物權法》第一百九十一條規定:抵押期間,抵押人未經抵押權人同意,不得轉讓抵押物。因此要進行轉讓,需要先接觸抵押。

3、了解項目施工單位及施工情況。用以明確是否存在巨大的結算爭議,是否阻礙后期開發進度,研判解除總包合同的難度,成本,決定是否需要換新的施工單位。

4、原項目如有部分銷售的,需了解預售情況,房源數量,所收款項數額,制定清單。 并在在建工程轉讓合同中設定,如果購房者不同意解除購房合同的處理措施條款。

出讓方:主要涉及有企業所得稅(賣家為企業)或者是個人所得稅(賣家為自然人)、增值稅、土地增值稅、印花稅城建稅及附加五種。其中企業所得稅稅率25%,個人所得稅稅率20%,增值稅稅率為9%,印花稅稅率萬分之五。

關于在建工程轉讓中,原項目公司投資開發成本能否累計計入后續的土地增值稅開發成本問題:

在《土地增值稅暫行條例實施細則》第七條中列舉了各項可扣除的成本,并未明確禁止不能扣除。而且項目實實在在已經完成了投資,如果不能抵扣,無異于是在進行重復無效的投資。

但有的地方政府是明文規定不能計入和抵扣的,例如廣西省。但是廣西的做法不具有普遍性,大家在實操中可以根據法無明文禁止即可為的原則,只要地方沒有明確禁止,就可以抵扣。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓江湖”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!