面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

近日,渤海證券股份有限公司(以下簡稱“渤海證券”或“公司”)擬于上交所主板上市的申請獲受理。公司擬發行不少于8.93億股。

根據證監會公布的2021年證券公司分類結果,渤海證券的監管評級自上年的A類A級下調至B類BBB級,2021年獲評A類(AA級和A級)的券商合計達50家。2021年公司監管評級的下調或與公司主要風控指標下滑、投行業務內控不足等有關。

2021年上半年,渤海證券的業績依賴資本消耗型的證券自營業務。截至2021年上半年末,公司的凈資本為157.68億元,雖有小幅增加,但在當前41家上市券商中仍處中下游水平。

信披資料顯示,2018年至2021年上半年,在傳統的證券經紀業務中,公司代理買賣股票交易量的市占率有所下滑。自2019年以后,渤海證券的投行業務收入規模也有所萎縮。渤海證券在上市募資補血的同時,面臨固本培元、轉變發展模式的多重挑戰。

監管評級先升后降,或影響新業務資格申請

2018年至2021年,渤海證券的監管評級分別為B類BBB級、A類A級、A類A級和B類BBB級。2022年的評級結果為2021年8月發出,而當期獲評A類(AA級和A級)的券商合計達50家,根據證監會說明,評級主要反映證券公司治理結構、內部控制、合規管理、風險管理以及風險控制指標等與其業務活動相適應的整體狀況。

渤海證券招股書顯示,監管評級的下降或將導致公司提高風險資本準備比率和證券投資者保護基金的繳納比例,可能也會影響新業務資格的申請,也可能導致公司現有部分業務資格被取消。

2020年12月至今,渤海證券的高級管理人員變動較頻繁。目前,招股資料中未提及公司投資銀行業務總監的任職情況。

圖1:2020年年底至今渤海證券高管人員變動情況

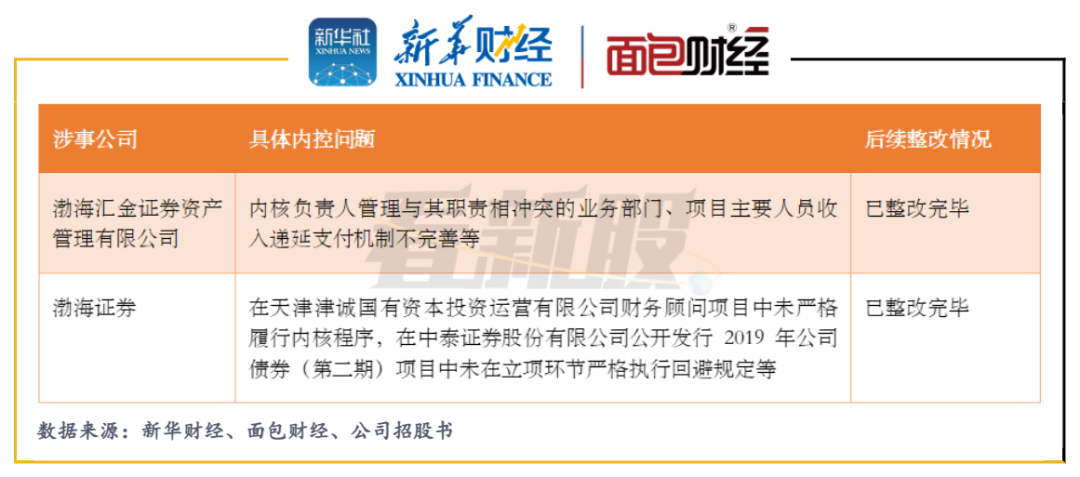

招股資料顯示,2020年11月,渤海證券及其子公司曾就投行業務的內控不完善收到警示函。

圖2:渤海證券曾因投行業務內控不完整收到警示函

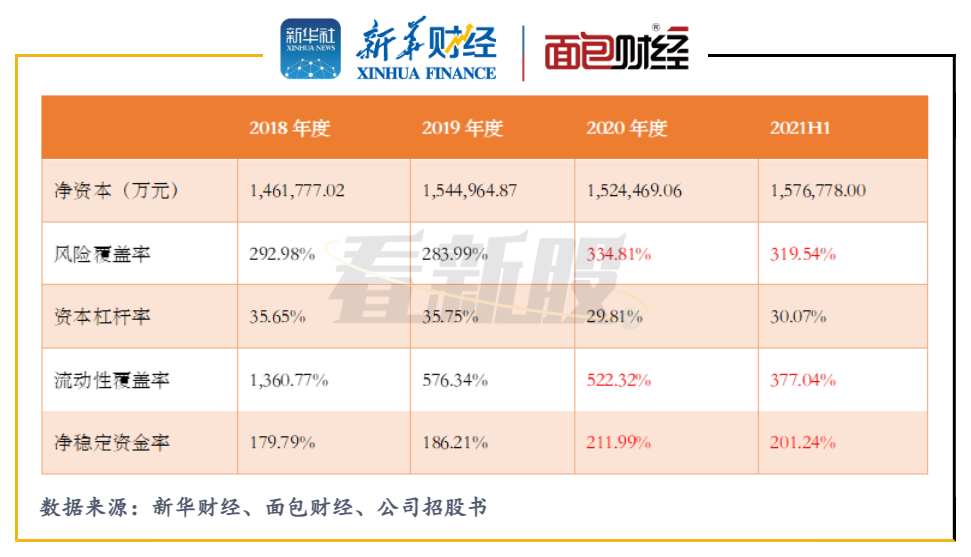

此外,2021年上半年,渤海證券風險覆蓋率、流動性覆蓋率和凈穩定資金率均較2020年年末有所下滑,但從絕對數上仍遠高于證監會設定的預警線。

圖3:2018年至2021H1渤海證券凈資本及主要風控監管指標

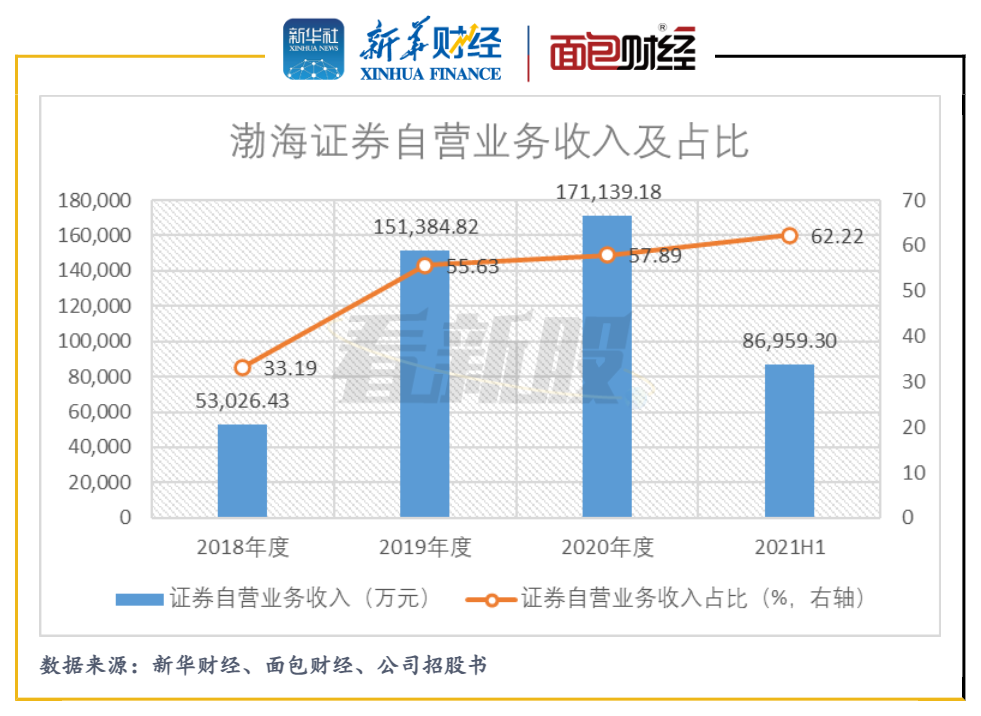

自營業務貢獻主要營收,凈資本規模制約業務拓展

2018年至2021年上半年,渤海證券的收入持續依賴證券自營業務。2021年上半年,該業務貢獻收入8.7億元,占總營收62.22%。

圖4:2018年至2021H1渤海證券自營業務收入及占比

自營業務主要包括固定收益類和權益類證券自營業務,觀察數據可得,渤海證券自營業務的收益情況與市場行情(尤其是債市)的關聯程度較高,行情波動或將影響公司主營業務的業績表現。

圖5:2018年至2021H1渤海證券自營業務平均收益率

值得關注的是,自營業務屬于資本消耗型業務,截至2021年上半年末,渤海證券的凈資本規模達157.68億元,較2020年年末增加5.23億元,與當期期末41家上市券商相比,公司的凈資本規模處于中下游水平。對于券商這類資本密集型公司,資本量的多少很大程度上決定了公司的競爭力。

圖6:截至2021上半年末渤海證券及凈資本規模后20位的上市券商

本次首發上市,渤海證券擬發行不少于8.93億股,募資擬全部用于補充營運資金,屆時公司的凈資本規模將有所提高。招股書顯示募資將用于適度增加自營業務投資規模、推動傳統經紀業務轉型等用途。

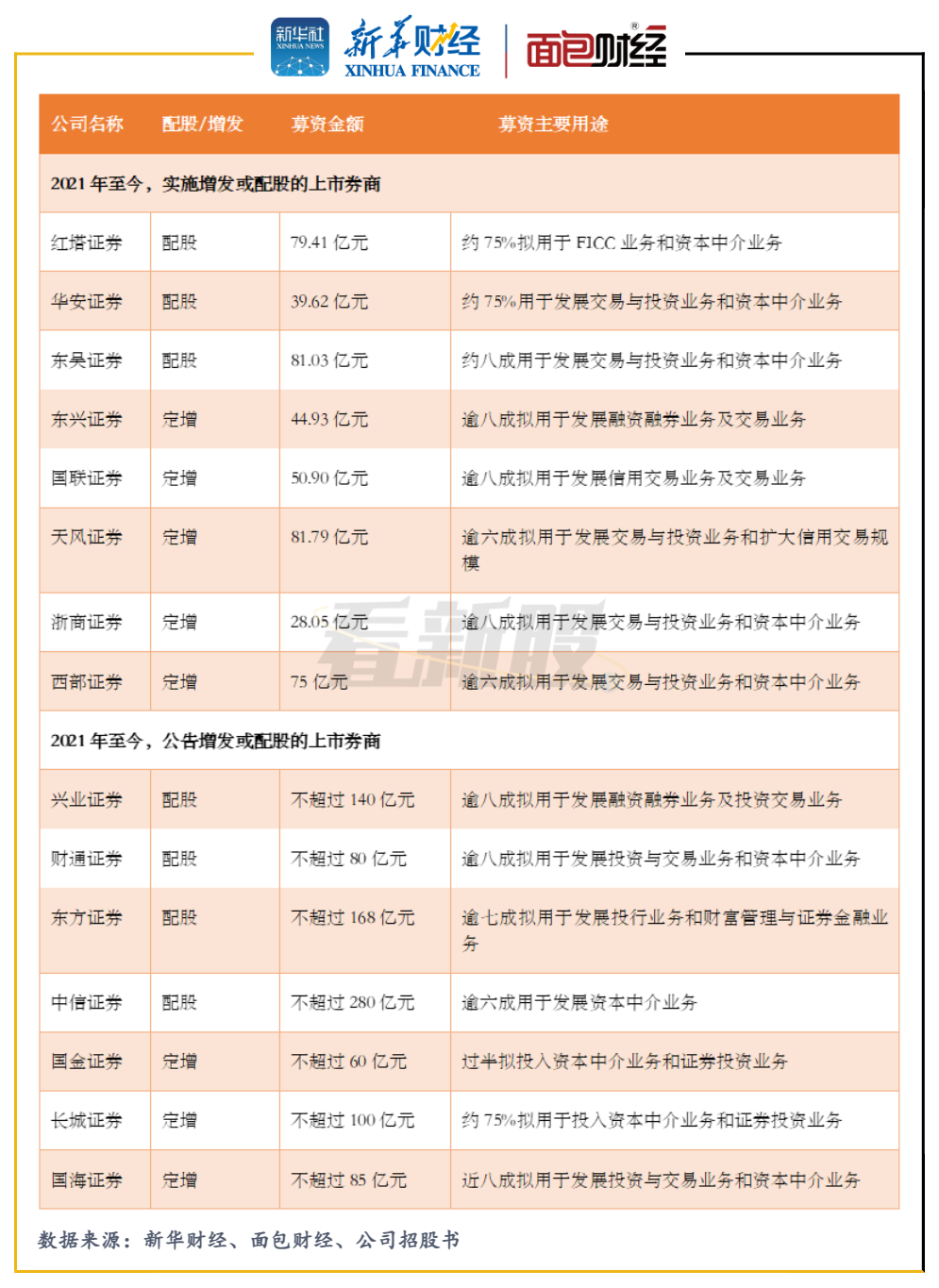

除渤海證券以外,2021年以來,上市券商頻頻以增發和配股的方式進行融資補充資本金。截至2021年12月31日,共有8家上市券商通過定增和配股的方式完成募資,合計募資金額約480億元。此外,還有四家上市券商提出配股預案,擬募資規模合計不超過668億元,三家上市券商提出定增預案,擬募資規模合計不超過245億元。

圖7:2021年全年實施及發布預案增發或配股募資的上市券商

經紀及投行業務承壓

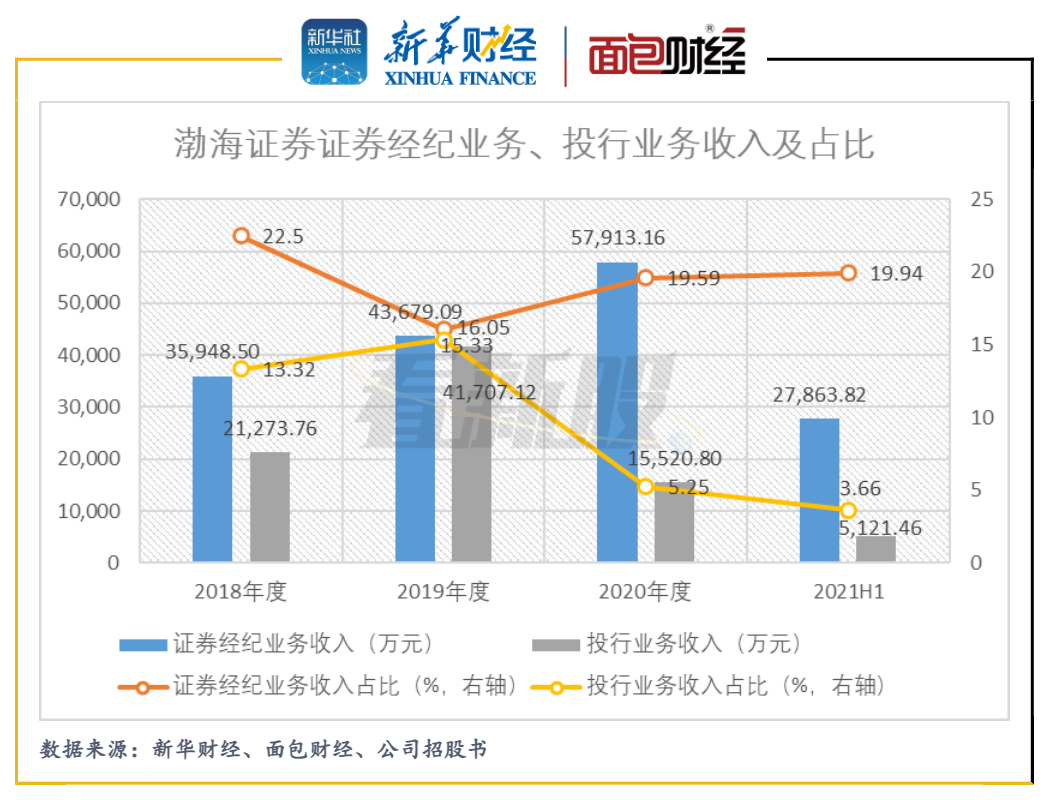

研究發現,2020年至2021年上半年,渤海證券的投行業務收入及占比有所下降,跑輸行業大盤。

圖8:2018年至2021H1渤海證券證券經紀業務、投行業務收入及占比

根據證券業協會統計,2020年,證券行業整體實現投資銀行業務凈收入672.11億元,同比增加39.26%。2021年上半年,行業整體的證券承銷與保薦業務凈收入達267.81億元,同比增加21.13%。

在推行注冊制、北交所成立等一系列利好事件涌現的市場背景下,各大券商的發展投行業務的空間擴大,但渤海證券近年來的投行業務收入規模卻明顯縮小。2020年,渤海證券投行業務收入為1.55億元,同比下降超六成,該業務的收入占比為5.25%,同比下降約10個百分點。2021年上半年,投行業務的收入和占比分別為5121.46萬元和3.66%,呈進一步下滑趨勢。

2021年上半年,渤海證券的證券經紀業務產生收入2.79億元,占當期收入近二成,是公司營收較重要的組成部分。

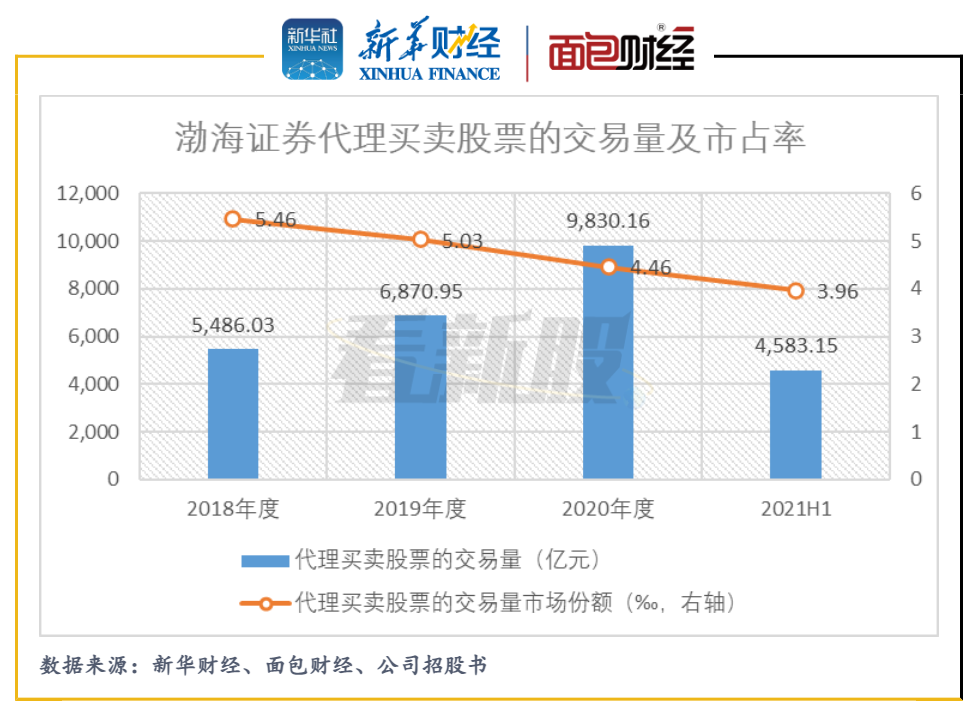

圖9:2018年至2021H1渤海證券代理買賣股票的交易量及市占率

經紀業務中,渤海證券的證券代理買賣業務貢獻最多收入,其中以股票交易為主。針對該業務,2018年至2021年上半年,行業平均傭金費率自0.31‰下滑至0.25‰,但公司的費率一直保持在較高的0.42‰。對于同質化程度較高的傳統業務,公司收取的傭金費率較高,容易導致客戶流失,報告期間,公司代理買賣股票業務的市占率呈下滑趨勢。(HXY)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!