面包財經(jīng)

面包財經(jīng)

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:面包財經(jīng)

來源:面包財經(jīng)(ID:mianbaocaijing)

這幾年,浙商銀行(2016.HK)不缺乏上頭條的機會。從與寶能的杠桿資金來源,到樂視股權(quán)質(zhì)押風(fēng)波都展現(xiàn)身影,以至于留下了風(fēng)格激進(jìn)的市場印象。

5月8日,江南化工(002226.SZ)的一則大股東盾安集團(tuán)股權(quán)質(zhì)押公告,再次讓浙商銀行成為市場關(guān)注的焦點。盾安債務(wù)危機是當(dāng)前資本市場最熱門的事件之一。

為什么身處輿論漩渦的偏偏是浙商銀行?

今天我們不談寶能,不說樂視,也不拆解盾安,就談?wù)務(wù)闵蹄y行本身。看看錢從哪里來,又到哪里去。

浙商銀行,中國第12家股份制商業(yè)銀行。盡管成立時間較晚,資產(chǎn)規(guī)模在股份制銀行中排名靠后,但截止2017年底,總資產(chǎn)規(guī)模也超過1.5萬億,仍然是個巨無霸。

2012年底,浙商銀行的總資產(chǎn)規(guī)模還不到4000億元,短短5年時間,資產(chǎn)規(guī)模增加了超過一萬億。

萬億資產(chǎn)是如何煉成的?

先看看浙商銀行與同行業(yè)的資產(chǎn)規(guī)模增速對比。

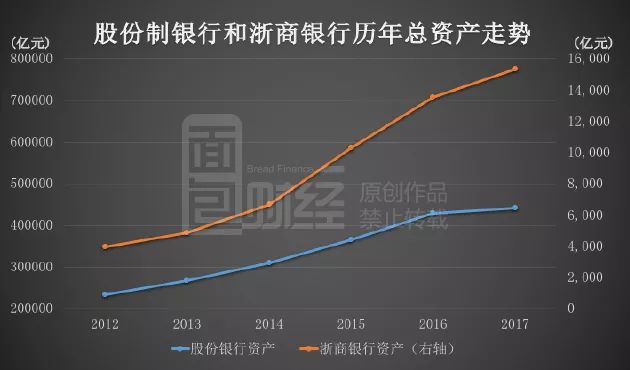

規(guī)模急速擴(kuò)張:浙商銀行躋身萬億俱樂部

2012年之后,尤其最近三年,由于宏觀經(jīng)濟(jì)增速換擋等多種因素的影響,中國銀行業(yè)的資產(chǎn)規(guī)模增速開始明顯放緩。但同期浙商銀行的資產(chǎn)規(guī)模仍然保持了相當(dāng)高的增長速度。以下為浙商銀行與股份制商業(yè)銀行近年來的總資產(chǎn)規(guī)模走勢圖:

從圖中可以看到,浙商銀行總資產(chǎn)增速遠(yuǎn)高于全國股份行的整體增速。

2012年至2017年,浙商銀行總資產(chǎn)從3938億元增長至1.54萬億元,5年時間增長了2.9倍,而同期全國股份制銀行總資產(chǎn)規(guī)模增幅僅為91%。

面臨同樣的宏觀環(huán)境,浙商銀行如何能實現(xiàn)遠(yuǎn)超行業(yè)水平的資產(chǎn)擴(kuò)張速度?難道真有什么獨門秘籍?

先來看看當(dāng)前的資產(chǎn)構(gòu)成,從存款說起。

個人存款占比墊底上市銀行 資金成本攀升

銀行業(yè)一直有“存款立行”的說法,能獲取穩(wěn)定的低成本資金來源,是一家商業(yè)銀行的核心競爭力。

存款對于銀行來講屬于負(fù)債,但仍然是總資產(chǎn)的一個構(gòu)成部分。會計恒等式:資產(chǎn)=負(fù)債+所有者權(quán)益。

在梳理浙商銀行的存款構(gòu)成時,我們發(fā)現(xiàn)了一個令人驚訝的數(shù)據(jù)。先看A股和港股41家上市銀行2017年個人存款占存款總額的排名情況:

浙商銀行以6.47%的個人存款占比在41家上市銀行為最低,是唯一一家個人存款占比小于10%的上市銀行。

在整理數(shù)據(jù)之前,我們就猜測浙商銀行的個人存款占比可能會比較低。作為一家成立較晚的股份制商業(yè)銀行,網(wǎng)點數(shù)量偏少,又沒有類似于招商銀行一卡通那種“殺手級”的產(chǎn)品,浙商銀行在吸收個人存款方面處于劣勢是可以理解的。但是,個人存款金額占比如此之低還是出乎預(yù)料。

不僅個人存款占比低,個人貸款占比同樣也不高。2017年,浙商銀行個人貸款占比僅為19.90%,在9家上市股份行中墊底。

浙商銀行可能也意識到了這個問題,2017年的個人存款總額同比增長了66%,個人存款占比也從2016年的4.56%提升至2017年的6.47%,增加了近2個百分點。

不過,從浙商銀行披露的存款平均付息率來看,其獲得個人存款的成本在2017年也在驟增:2017年個人存款平均付息率為2.43%,同比增加0.46個百分點。

個人存貸款占比都不高,那么浙商銀行迅速增加的資產(chǎn)規(guī)模從哪里來?

那就不得不看看同業(yè)業(yè)務(wù)了。事實上在其資產(chǎn)規(guī)模增速最大的2014年和2015年,也是其同業(yè)業(yè)務(wù)規(guī)模急劇攀升的兩年。

同業(yè)存單猛增3倍 同業(yè)負(fù)債占比壓紅線

拆解浙商銀行的負(fù)債端,會發(fā)現(xiàn)同業(yè)負(fù)債對資產(chǎn)擴(kuò)張的作用十分明顯,具體如下:

2014年,浙商銀行取得同業(yè)存單發(fā)行資格,并在當(dāng)年發(fā)行了面值505億元的同業(yè)存單。此后,同業(yè)存單一路猛增,從2014年末的386.48億元增至2017年末的1595.52億元,三年猛增3倍。同業(yè)存單占總資產(chǎn)的比重也從2014年的5.77%提升至2017年的10.38%。

同業(yè)存放和拆入是浙商銀行資產(chǎn)來源的另一個大頭,從2012年的917.44億元增長至2017年的3568.03億元,年復(fù)合增長率達(dá)31.21%。

目前,同業(yè)存單和同業(yè)存款這兩項同業(yè)負(fù)債合計占浙商銀行總資產(chǎn)的比重為33.6%,而這一比重在2015年更是高達(dá)41.71%。

同業(yè)業(yè)務(wù)本質(zhì)上也是對公業(yè)務(wù)的一種,對于網(wǎng)點少的中小型銀行來說,同業(yè)業(yè)務(wù)可以讓其以較低的成本獲取資金、擴(kuò)大規(guī)模。

不過,近年來監(jiān)管層開始逐步對同業(yè)業(yè)務(wù)進(jìn)行更為嚴(yán)厲的監(jiān)管。央行2018年一季度評估起,將資產(chǎn)規(guī)模5000億元以上的銀行發(fā)行的一年以內(nèi)同業(yè)存單納入MPA同業(yè)負(fù)債占比指標(biāo)進(jìn)行考核,設(shè)定了同業(yè)負(fù)債(含同業(yè)存單)占總負(fù)債比重不超過三分之一的監(jiān)管紅線。

根據(jù)財報數(shù)據(jù)測算,2017年末,浙商銀行同業(yè)存單加上同業(yè)存款占總負(fù)債的比例為35.68%,這一比值較2015年的43.82%大幅下降近8個百分點。

負(fù)債端主要是衡量銀行獲取資金的能力,真正產(chǎn)生利潤的是資產(chǎn)端。

非標(biāo)資產(chǎn)依賴度高:應(yīng)收款項類投資五年增長30倍

傳統(tǒng)銀行業(yè)的主要的經(jīng)營模式就是吸收存款和發(fā)放貸款,賺取中間的利差,并由此衍生出各種中間業(yè)務(wù)。

但是,對于一些中小型銀行來說,資金成本沒有優(yōu)勢,客戶基數(shù)低,依靠傳統(tǒng)的業(yè)務(wù)賺錢壓力比較大。同業(yè)業(yè)務(wù)成為資產(chǎn)規(guī)模擴(kuò)張和創(chuàng)收的利器。

前幾年,同業(yè)業(yè)務(wù)中的非標(biāo)資產(chǎn)反應(yīng)在銀行財報上的科目主要是同業(yè)存款和買入返售金融資產(chǎn),隨著金融監(jiān)管趨嚴(yán),買入返售金融資產(chǎn)在銀行財報上逐漸減少,隨之增多的是應(yīng)收款項類投資。

根據(jù)浙商銀行財報,應(yīng)收款項類投資包含信托計劃和資產(chǎn)管理計劃、理財產(chǎn)品和債券,其中信托計劃和資產(chǎn)管理計劃占比最大,2017年有3439.18億元,占應(yīng)收款項類投資總額的比重達(dá)99%。

事實上,在浙商銀行資產(chǎn)規(guī)模急速擴(kuò)張的那些年,應(yīng)收款項類投資金額也是增勢最迅猛的。

浙商銀行應(yīng)收款項類投資從2012年的104.35億元一路增長至2016年的5370.36億元,4年時間增長了50倍!應(yīng)收款項類投資金額在2015年和2016年均超過放貸金額,占總資產(chǎn)的比重分別為41.86%和39.64%。

在監(jiān)管層加大對非標(biāo)資產(chǎn)的監(jiān)管下,2017年浙商銀行的應(yīng)收款項類投資終于下降至3432.23億元,同比驟減36%。

不過,即便是減少了,浙商銀行應(yīng)收款項類投資占總資產(chǎn)的比重在9家上市股份行中仍處于高位,僅次于興業(yè)銀行:

關(guān)于應(yīng)收款項類投資,對銀行來說其實有一個很大的特點,就是監(jiān)管對此類資產(chǎn)的減值計提的規(guī)定相對較松。相對于銀行貸款有撥貸比等監(jiān)管指標(biāo),對于應(yīng)收款項類投資這項資產(chǎn),銀行調(diào)節(jié)減值計提空間一般會更大。

隨著同業(yè)業(yè)務(wù)和非標(biāo)資產(chǎn)收縮,浙商銀行要維持資產(chǎn)規(guī)模,就意味著要增加面對企業(yè)和個人的業(yè)務(wù),而這在一定程度上就會增加經(jīng)營成本。

成本收入比攀升 浙商銀行轉(zhuǎn)身不易

成本收入比是反應(yīng)銀行成本控制的一個重要指標(biāo),在經(jīng)過前幾年的持續(xù)改善后,浙商銀行2017年成本收入比的攀升十分明顯:

2017年浙商銀行的成本收入比為31.96%,較2016年提升了4.24個百分點,在9家上市股份行的增幅排行中,與興業(yè)銀行并列第一。

至此,我們對于浙商銀行近五年來的資產(chǎn)擴(kuò)張之路有了粗略的了解。至于其他的問題,不妨以后慢慢拆解。

出來混都是要還的,沒有誰能一口吃成個胖子,尤其在銀行業(yè)。

同業(yè)業(yè)務(wù)在很多年前就被戲稱為“春藥”,后來又被比作是“鴉片”。鴉片也可入藥,但抽多了就是毒品。春藥更不可多用,會掏空身體,后患無窮。

金融監(jiān)管日趨嚴(yán)厲,前有MPA,后有資管新規(guī),風(fēng)格激進(jìn)的銀行,到了該擠水分的時候了。

過去五年資產(chǎn)膨脹萬億,后同業(yè)時代浙商銀行前景如何?

且行且珍惜。浙商銀行在港股上市,港股市場反應(yīng)還是很敏銳的。也許不久的將來,就能見到真章。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“面包財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 浙商銀行萬億資產(chǎn)膨脹之謎:錢從哪里來,又往哪里去?