聯合資信

聯合資信

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:債券市場研究部

來源:聯合資信(ID:lianheratings)

本文從違約情況、等級調整與等級遷移、利差表現三方面對2020年我國債券市場評級表現進行分析并對評級質量進行檢驗。整體看,2020年我國債券市場整體平穩運行但穩中有變,違約常態化背景下信用風險超預期釋放,部分高級別主體違約事件對市場情緒造成一定沖擊,但信用風險整體仍處于可控狀態。

違約情況方面,2020年我國債券市場新增違約發行人30家,公募債券市場違約率為0.61%,違約常態化發生,信用風險進一步釋放,但違約發行人家數和公募債券市場違約率較2019年和2018年均有所減少;同時信用評級的違約預警能力整體有所提升。

等級調整方面,發行人信用等級調整率變化不大,整體仍呈調升趨勢;企業性質方面,國有企業調整率同比上升,民營企業調整率同比下降,弱資質民營企業信用風險持續出清,存量發行人整體信用狀況有所改善,而國有企業信用風險出現一定程度分化,部分國有企業違約風險開始暴露;行業和地區方面,部分行業信用風險出現分化,等級調整無明顯地域特征;此外,大跨度評級調整數量有所減少。信用等級遷移方面,截至2020年末AAA級、AA+級發行人占比進一步上升,各級別穩定性整體表現良好,AA+級至A+級呈向上遷移趨勢。

利差表現方面,信用等級與發行利率均值、利差均值基本呈負向關系,主要券種不同信用等級利差間均存在顯著性差異。總體來看,我國債券市場信用評級能夠較好反映發行人信用風險差異。

01

違約情況統計分析

(一)違約常態化發生,信用風險進一步釋放

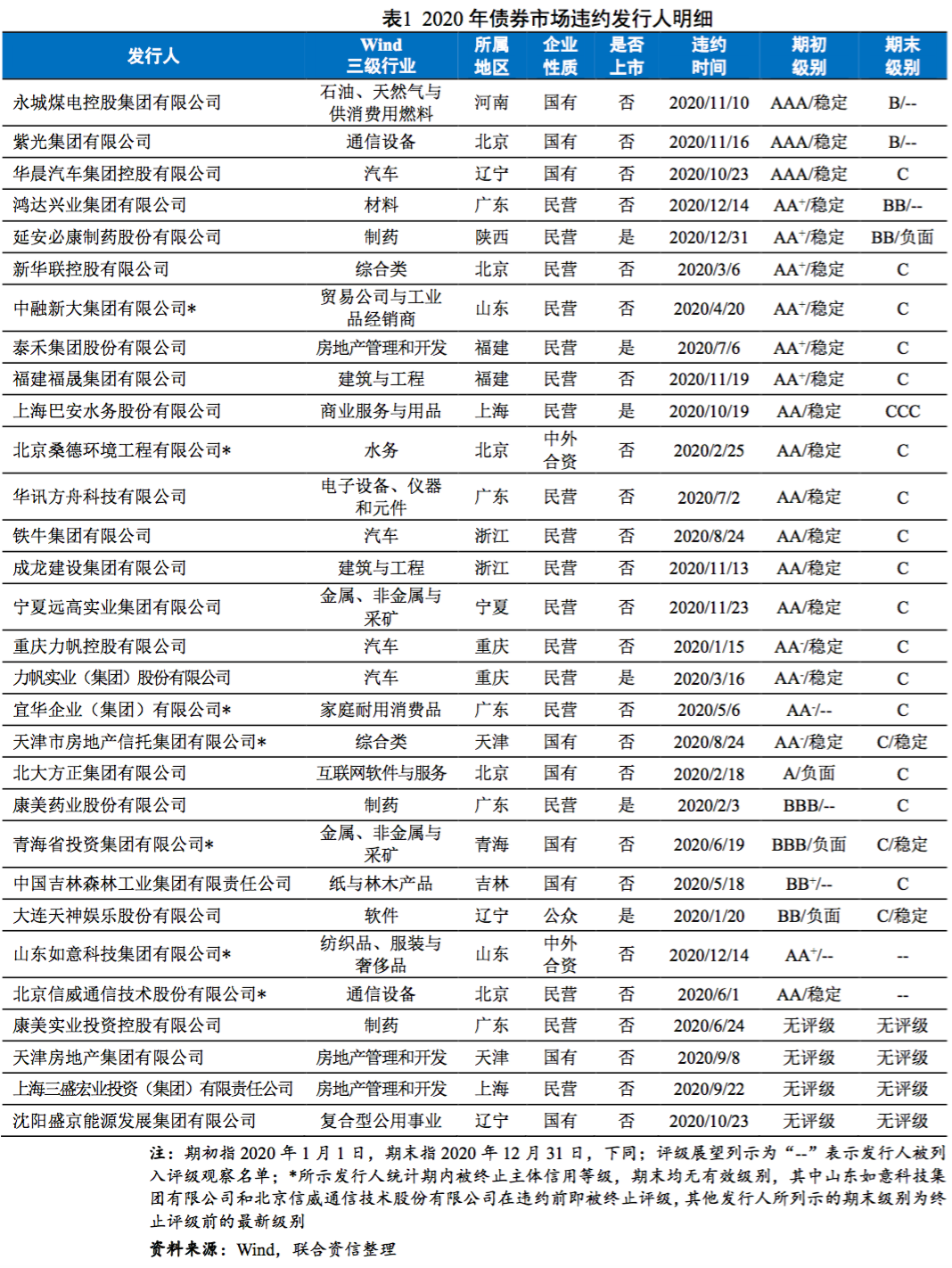

2020年我國債券市場新增30家違約[1]發行人,共涉及到期違約債券97期[2],到期違約金額[3]約1002.55億元,新增違約發行人家數、涉及到期違約債券期數較2019年(49家,140期)和2018年(42家,109期)均有所減少,到期違約金額較2019年(914.50億元)和2018年(900.38億元)均有所增加。

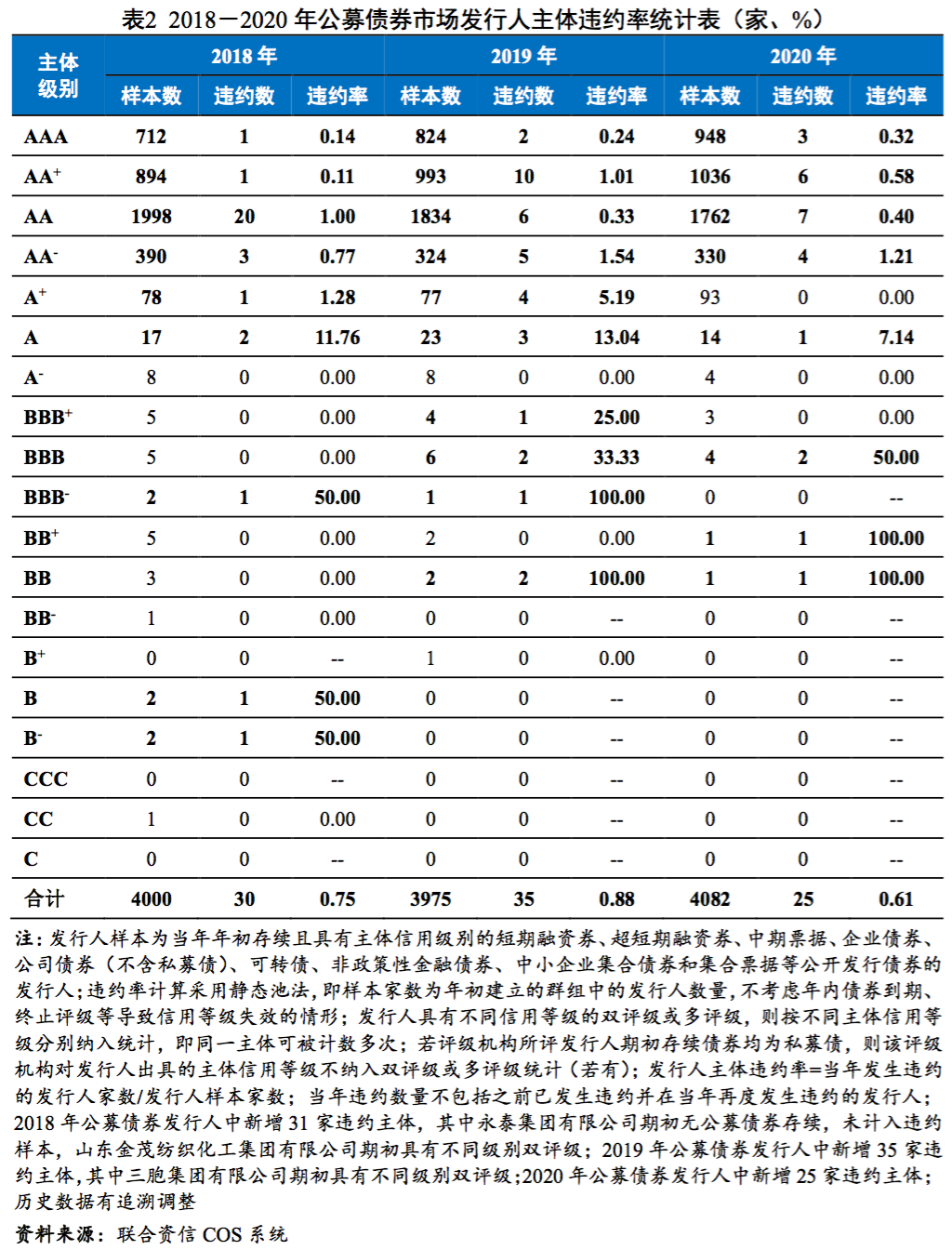

違約率方面,2020年公募債券市場新增25家違約發行人[4],發行人主體違約率為0.61%,較2019年(0.88%)和2018年(0.75%)均有所下降,違約級別范圍與2019年和2018年基本一致;各級別違約率基本呈現隨級別降低而上升的趨勢,但AA+級違約率(0.58%)和AA級違約(0.40%)出現倒掛。

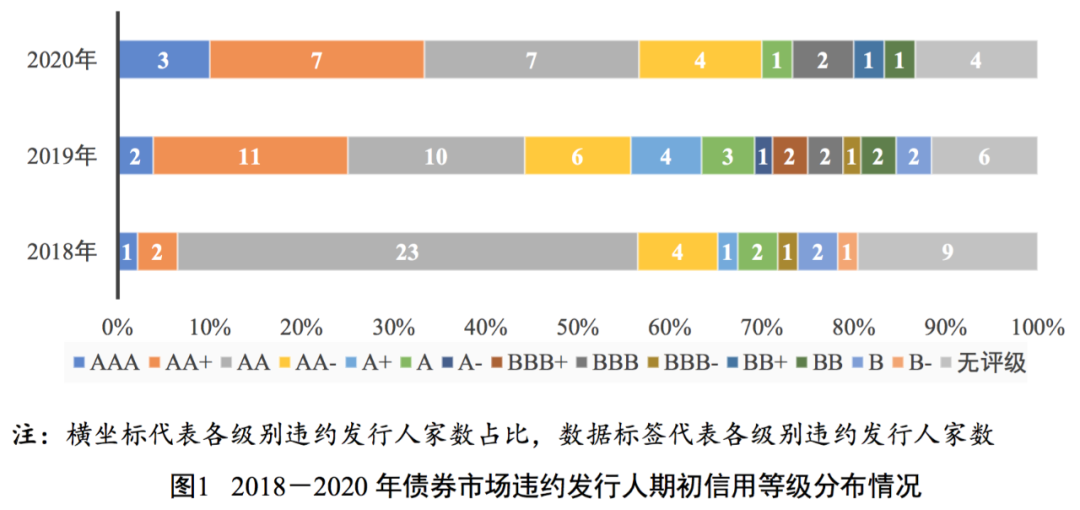

違約發行人期初信用等級分布方面,2020年我國債券市場新增違約發行人期初信用等級分布在AAA級至BB級,其中AA+級和AA級發行人數量較多(各7家);高級別(AAA級和AA+級)發行人占比(33.33%)較2019年(25.00%)和2018年(6.52%)均有所上升。

總體來看,2020年我國債券市場違約常態化發生,新增違約發行人仍以民營企業為主,違約發行人行業[5]和地區分布較為分散,汽車行業、房地產管理和開發行業、制藥行業的違約發行人數量相對較多,北京、廣東、遼寧等地的違約發行人數量相對較多(詳見表1)。同時部分高級別主體、國有企業發生違約,超出市場預期,信用風險進一步釋放但整體仍將處于可控狀態。

(二)信用評級的違約預警能力整體有所提升

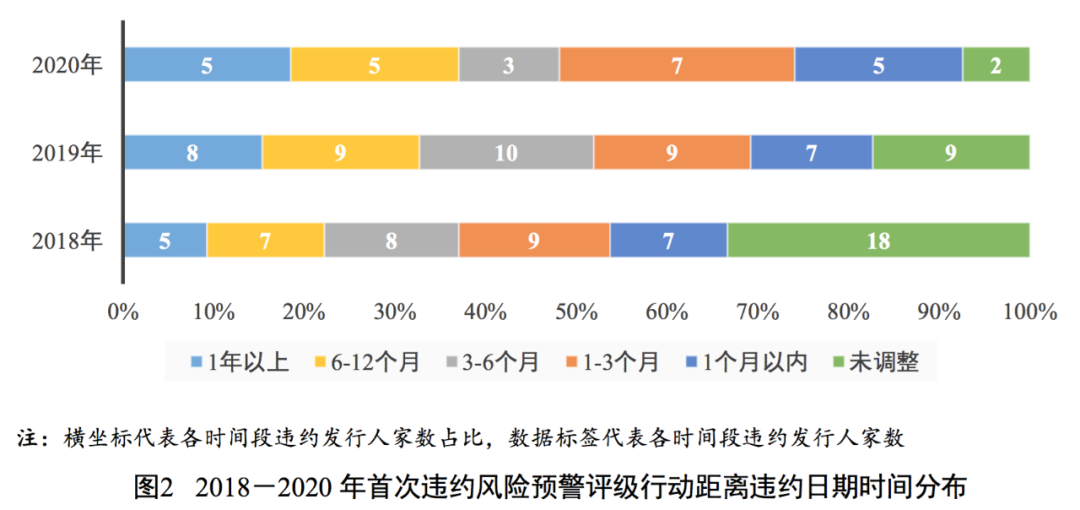

2020年我國債券市場30家新增違約發行人中有24家在違約前具有有效信用等級,多數違約事件發生前評級機構通過各類評級行動進行了風險預警[6],首次違約風險預警評級行動日期距離違約日期時間在1個月以內的有5家,1~3個月(含)的有7家,3~6個月(含)的有3家,6~12個月(含)的有5家,1年以上的有5家。整體來看,評級機構對違約發行人提前6個月、提前1年進行風險預警的比例較2019年和2018年均有所上升,信用風險預警能力有所改善,但預警及時性仍有待提高。

02

等級調整與等級遷移分析

(一)信用等級調整情況

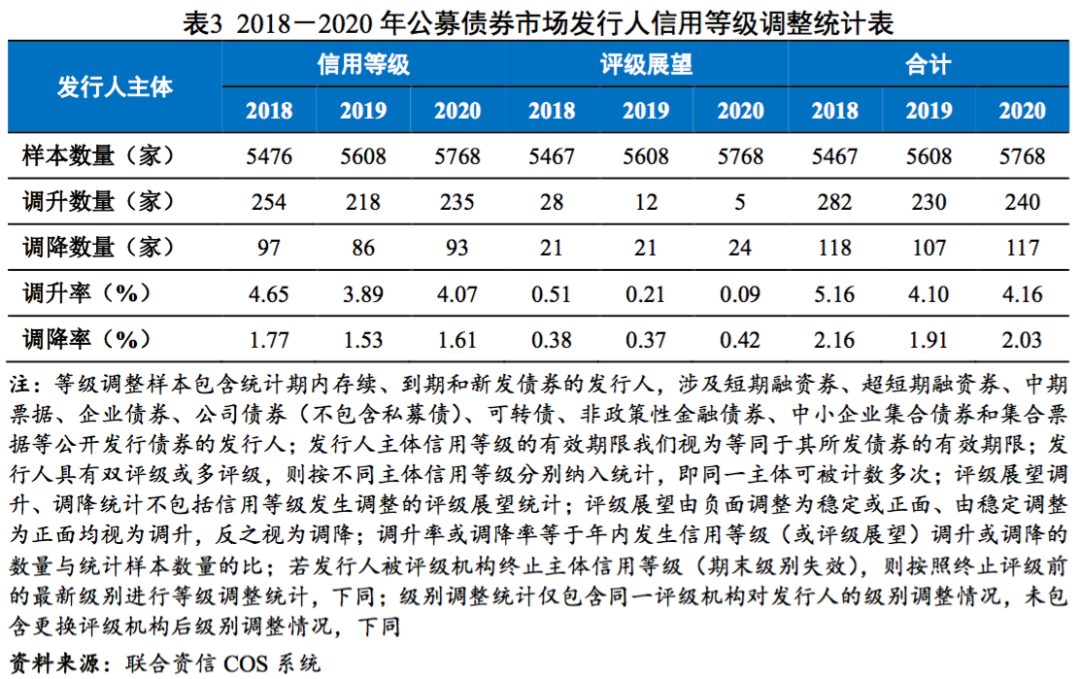

1. 信用等級調整率變化不大,整體仍呈調升趨勢

2020年,公募債券市場上共有328家發行主體信用等級發生調整,調整率為5.69%,較2019年(5.42%)上升0.27個百分點,較2018年(6.42%)下降0.73個百分點。其中信用等級被調升的發行人有235家,調升率為4.07%,較2019年(3.89%)上升0.18個百分點,較2018年(4.65%)下降0.58個百分點;信用等級被調降的發行人有93家,調降率為1.61%,較2019年(1.53%)上升0.08個百分點,較2018年(1.77%)下降0.16個百分點。整體來看,2020年公募債券市場信用等級調整率較2019年和2018年變化不大,整體仍呈調升趨勢。

2020年,公募債券市場上信用評級展望被調升的發行人有5家(由負面調整為穩定的有4家,由穩定調整為正面的有1家),信用評級展望被調降的發行人有24家(由正面調整為穩定的有2家,由穩定調整為負面的有22家),評級展望調升率和調降率分別為0.09%和0.42%,調升率較2019年和2018年有所下降,調降率較2019年和2018年略有上升。2020年發行人主體信用評級展望呈現調降趨勢。相比主體信用等級調整,2020年信用評級展望的調整數量仍然較少,且較2019年和2018年進一步下降,信用等級調整仍然是評級機構對發行人信用狀況變化進行評價和揭示的主要方式。

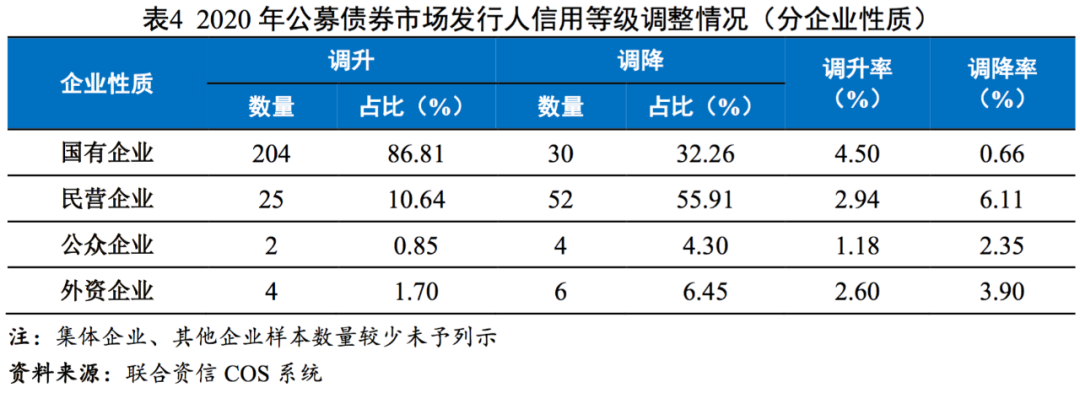

2. 國有企業調整率同比上升,民營企業調整率同比下降

分企業性質來看,2020年我國公募債券市場信用等級被調升的發行人主要為國有企業(含地方國有企業和中央國有企業),占比(86.81%)較2019年(87.16%)小幅下降,較2018年(77.95%)有所上升;信用等級被調降的發行人主要為民營企業,占比(55.91%)較2019年(56.98%)和2018年(59.79%)均有不同程度下降。

國有企業信用等級調升率(4.50%)較2019年(4.18%)上升0.32個百分點,較2018年(4.55%)下降0.05個百分點;調降率(0.66%)較2019年(0.59%)上升0.07個百分點,較2018年(0.67%)下降0.01個百分點。民營企業信用等級調升率(2.94%)較2019年(2.34%)上升0.60個百分點,較2018年(4.95%)下降2.01個百分點;調降率(6.11%)較2019年(7.16%)和2018年(7.76%)分別下降1.05個百分點和1.65個百分點。

整體來看,國有企業調整率同比上升,民營企業調整率同比下降。近年來弱資質民營企業信用風險持續出清,存量發行人整體信用狀況有所改善,而國有企業信用風險出現一定程度分化,部分國有企業違約風險開始暴露。

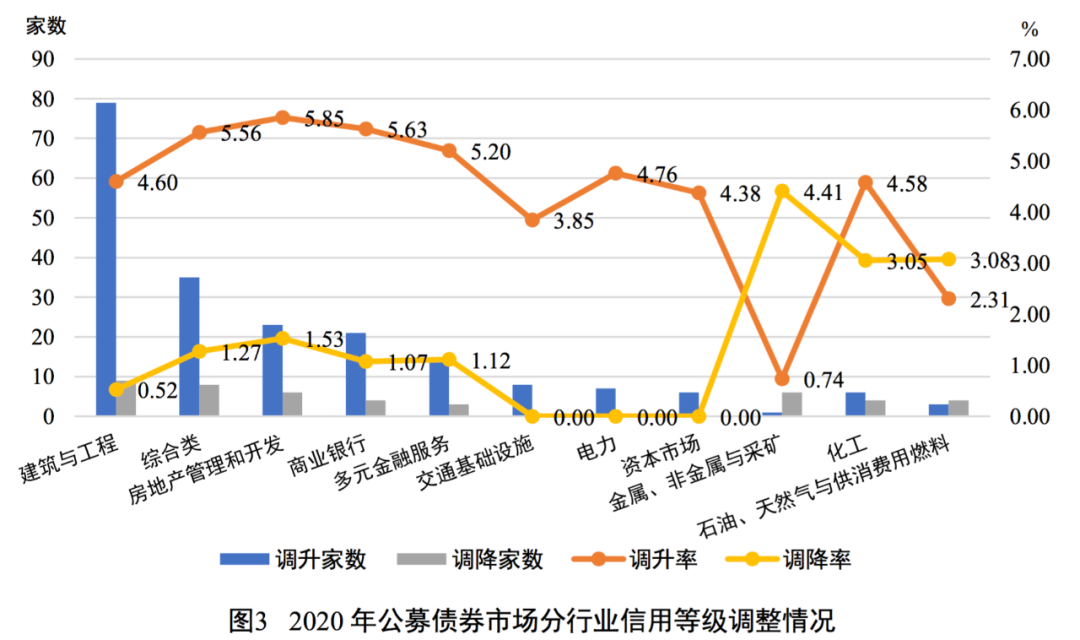

3. 部分行業信用風險分化,等級調整無明顯地域特征

行業分布方面,在樣本數量相對較多(發行主體家數超過100家,下同)的行業中,建筑與工程(79家)、綜合類(35家)、房地產管理和開發(23家)、商業銀行(21家)、多元金融服務(14家)等行業[7]的發行人信用等級被調升的數量相對較多;信用等級被調降的發行人則主要分布在建筑與工程(9家)、綜合類(8家)、房地產管理和開發(6家)、金屬、非金屬與采礦(6家)等行業;房地產管理和開發行業的調升率最高(5.85%),金屬、非金屬與采礦行業的調降率最高(4.41%);化工行業、石油、天然氣與供消費用燃料行業的調升率和調降率均較高,行業內發行人信用風險出現分化現象。

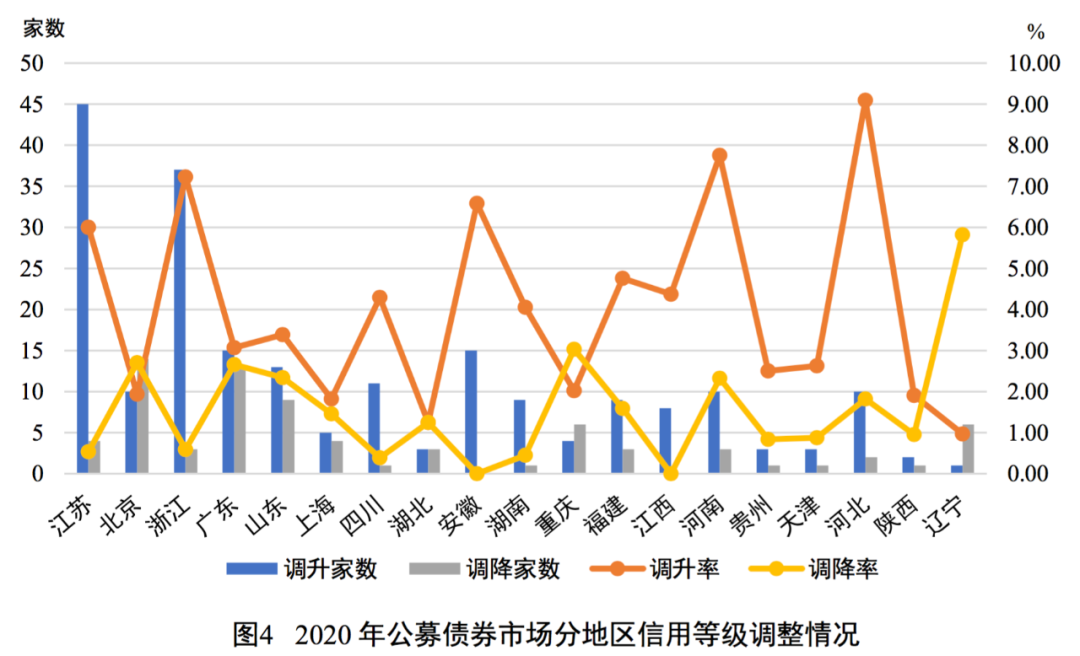

地區分布方面,在樣本數量相對較多的地區中,江蘇(45家)、浙江(37家)、安徽(15家)、廣東(5家)、山東(13家)、四川(11家)等地發行人信用等級被調升的數量相對較多,北京(14家)、廣東(13家)、山東(9家)、重慶(6家)、遼寧(6家)等地發行人信用等級被調降的數量相對較多;河北發行人的調升率最高(9.09%),遼寧發行人的調降率最高(5.83%)。整體來看,信用等級發生調整的發行人地域分布相對分散,未呈現出明顯特征。

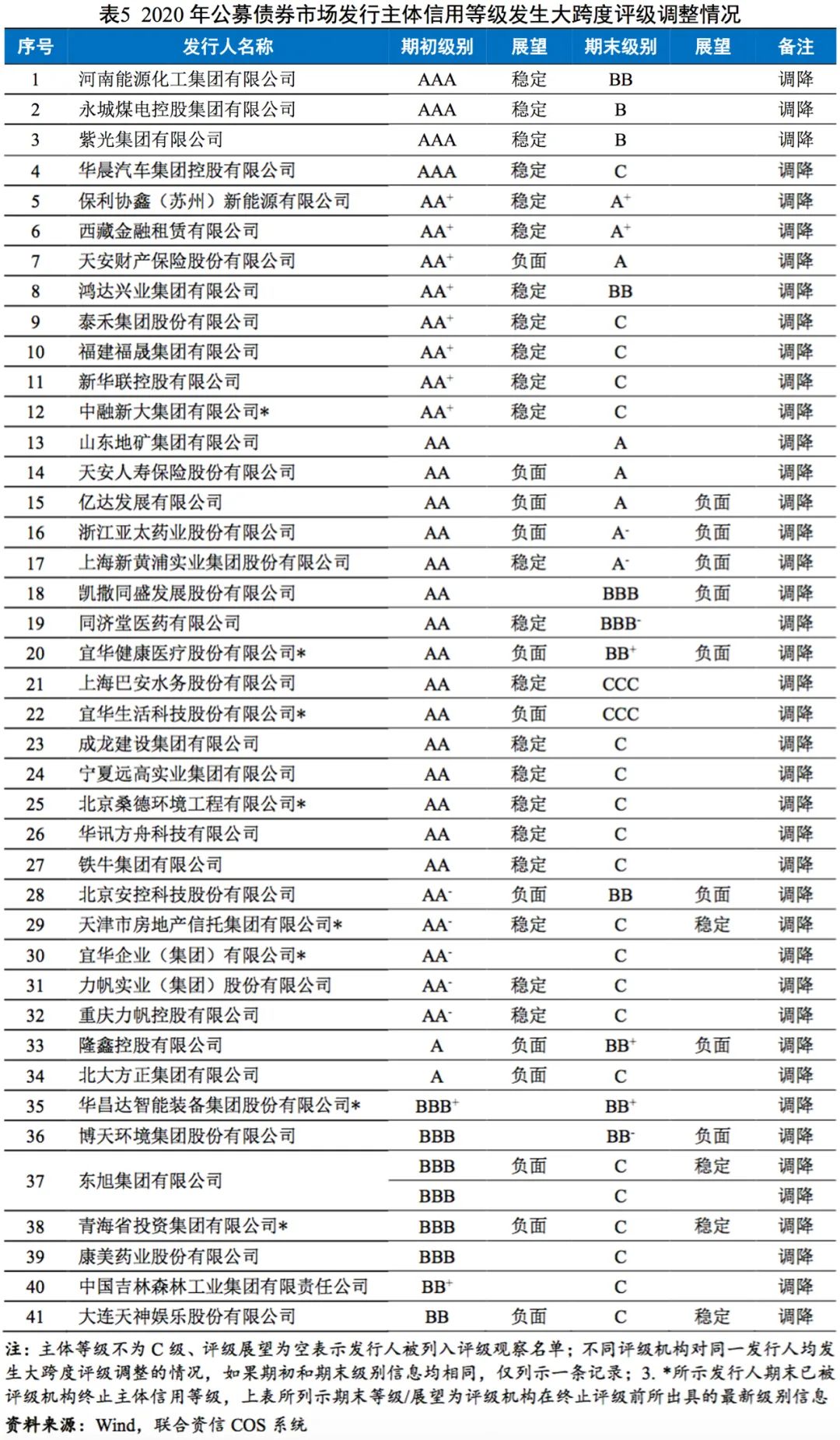

4.大跨度評級調整數量有所減少

2020年,我國公募債券市場共發生45次大跨度評級調整[8]現象,涉及發行主體41家,較2019年(50次,42家)和2018年(60次,44家)均有所減少,大跨度評級調整均為調降。從企業性質來看,發生大跨度調整的發行人主要為民營企業(23家),其次為國有企業(11家),外資企業和公眾企業分別有4家和3家;從地區分布來看,北京(7家)和廣東(6家)發生大跨度調整的發行人數量相對較多,上海、浙江、重慶、遼寧各有3家;從行業分布來看,汽車行業(5家)以及制藥行業、綜合類行業、房地產管理和開發行業、金屬、非金屬與采礦行業(各3家)發生大跨度調整的發行人數量相對較多。整體來看,公募債券市場發生大跨度調整的發行人的企業性質、行業及地區分布特征與違約發行人的特征大致相同。

(二)信用等級遷移矩陣

1. AAA級、AA+級發行人占比進一步上升

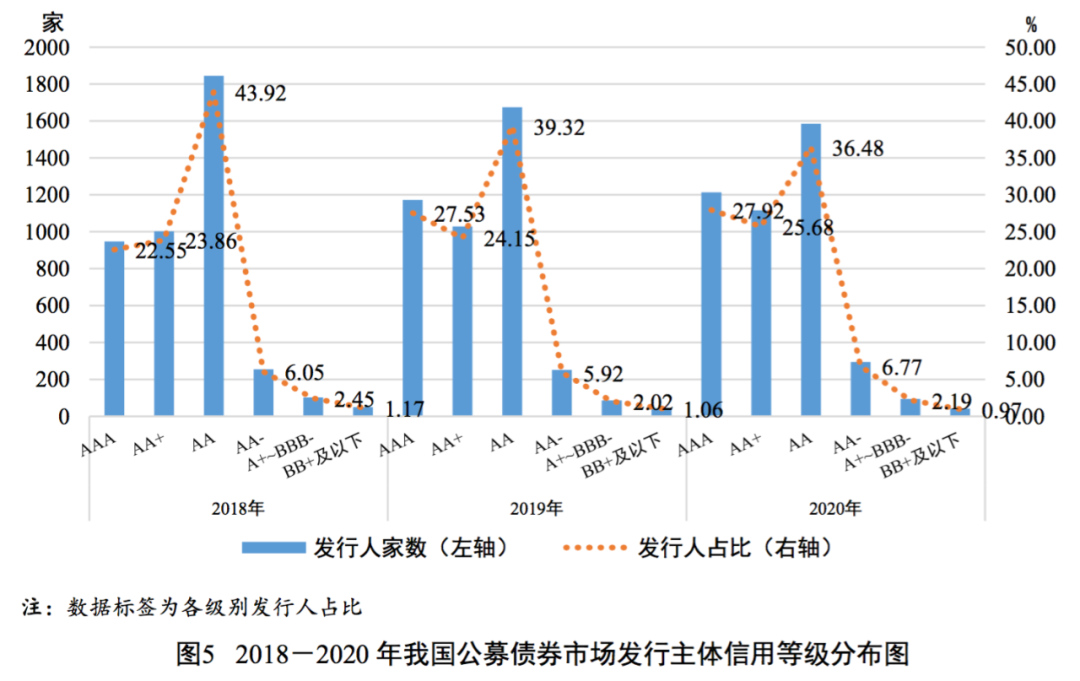

截至2020年末,我國公募債券市場發行主體信用等級主要集中在AA-級及以上級別,占比(96.85%)較2019年(96.92%)和2018年(96.38%)變化不大。其中,AA級發行人數量仍然最多但占比(36.48%)繼續下降,較2019年和2018年分別下降2.84個百分點和7.44個百分點;AAA級和AA+級發行人占比繼續上升,較2019年分別上升0.39個百分點和5.37個百分點,較2018年分別上升1.53個百分點和1.82個百分點。近年來我國債券市場違約常態化發生,弱資質、低級別發行人逐步出清,同時投資者風險偏好整體下行,新發行債券發行人的信用等級向高級別集中,市場信用等級中樞有所上移,截至2020年末高級別(AAA級和AA+級)占比進一步上升。

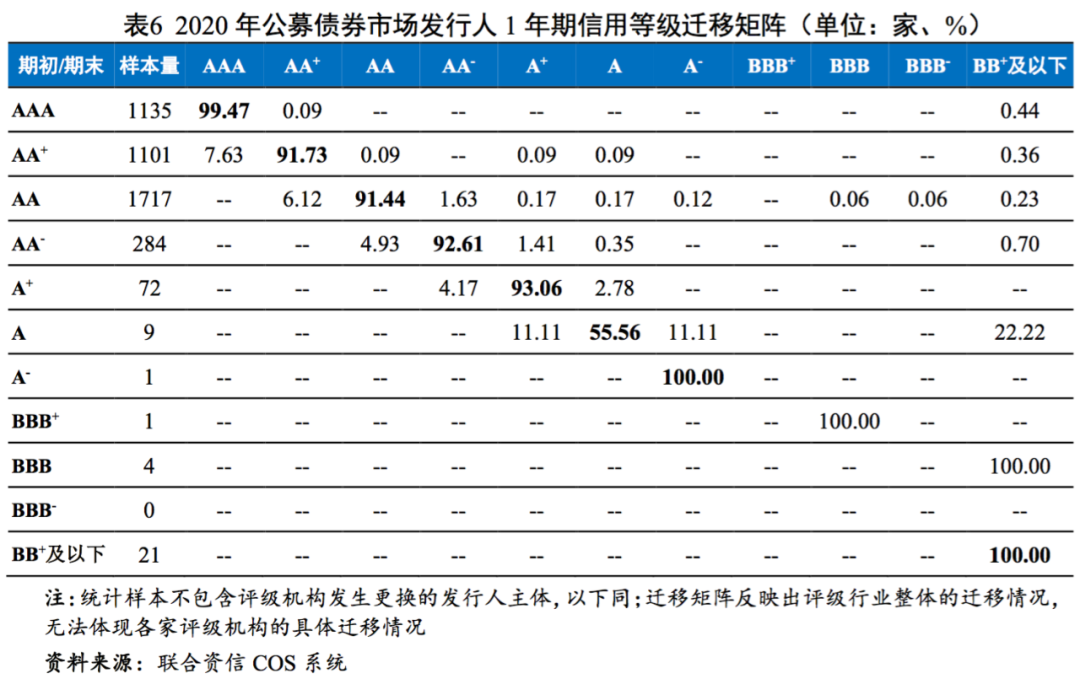

2. 穩定性整體表現良好,AA+級至A+級呈向上遷移趨勢

通過1年期信用等級遷移矩陣[9]反映公募債券市場等級遷移情況,在樣本數量較多的A+級(含)以上級別中,從各級別穩定性來看,各級別遷移率均在10%以下,穩定性較好。從遷移方向看,除AAA級外,各級別均表現出不同程度的向上遷移趨勢;AA+級和AA級向上遷移的比率(7.63%和6.12%)較2019年(7.29%和4.58%)和2018年(6.81%和5.88%)均有所上升,AA-級和A+級向上遷移的比率(4.93%和4.17%)較2019年(6.49%和5.00%)和2018年(13.01%和6.56%)均有所下降。從遷移范圍看,除A+級外,各級別均出現發行人級別遷移范圍超過5個子級的情況,級別遷移幅度較大,與2019年和2018年的情況大致相同。此外,2020年有21家發行人主體信用等級由投資級遷移至投機級[10],較2019年(26家)和2018年(40家)均有所減少,無發行人主體信用等級由投機級遷移至投資級。

03

主要券種利差分析

2020年,在新冠肺炎疫情肆虐全球及中美貿易摩擦不斷的背景下,上半年央行采取適度寬松的貨幣政策,大力支持疫情防控、復工復產和實體經濟發展,下半年貨幣政策在“穩增長”與“防風險”之間尋找平衡,穩健的貨幣政策更加靈活適度、精準導向,綜合運用并創新多種貨幣政策工具,有效發揮結構性貨幣政策精準滴灌作用投放流動性。具體來看,央行綜合運用降準[11]、公開市場操作、中期借貸便利(MLF)、定向中期借貸便利(TMLF)、常備借貸便利(SLF)、抵押補充貸款(PSL)等總量和結構性政策工具,有效發揮結構性貨幣政策工具的精準滴灌作用。同時央行通過降低公開市場操作和MLF操作利率引導貸款市場報價利率(LPR)進一步下行[12],推動綜合融資成本明顯下降,引導金融機構加大對實體經濟的扶植力度,加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。整體來看,1月至5月上旬,市場資金面整體較為寬松,進入5月下旬后,隨著國內疫情逐漸穩定,各主要經濟指標均有所好轉,央行貨幣政策開始向常態化回歸,資金利率中樞有所上行,本年度市場利率整體呈現先降后升的態勢。

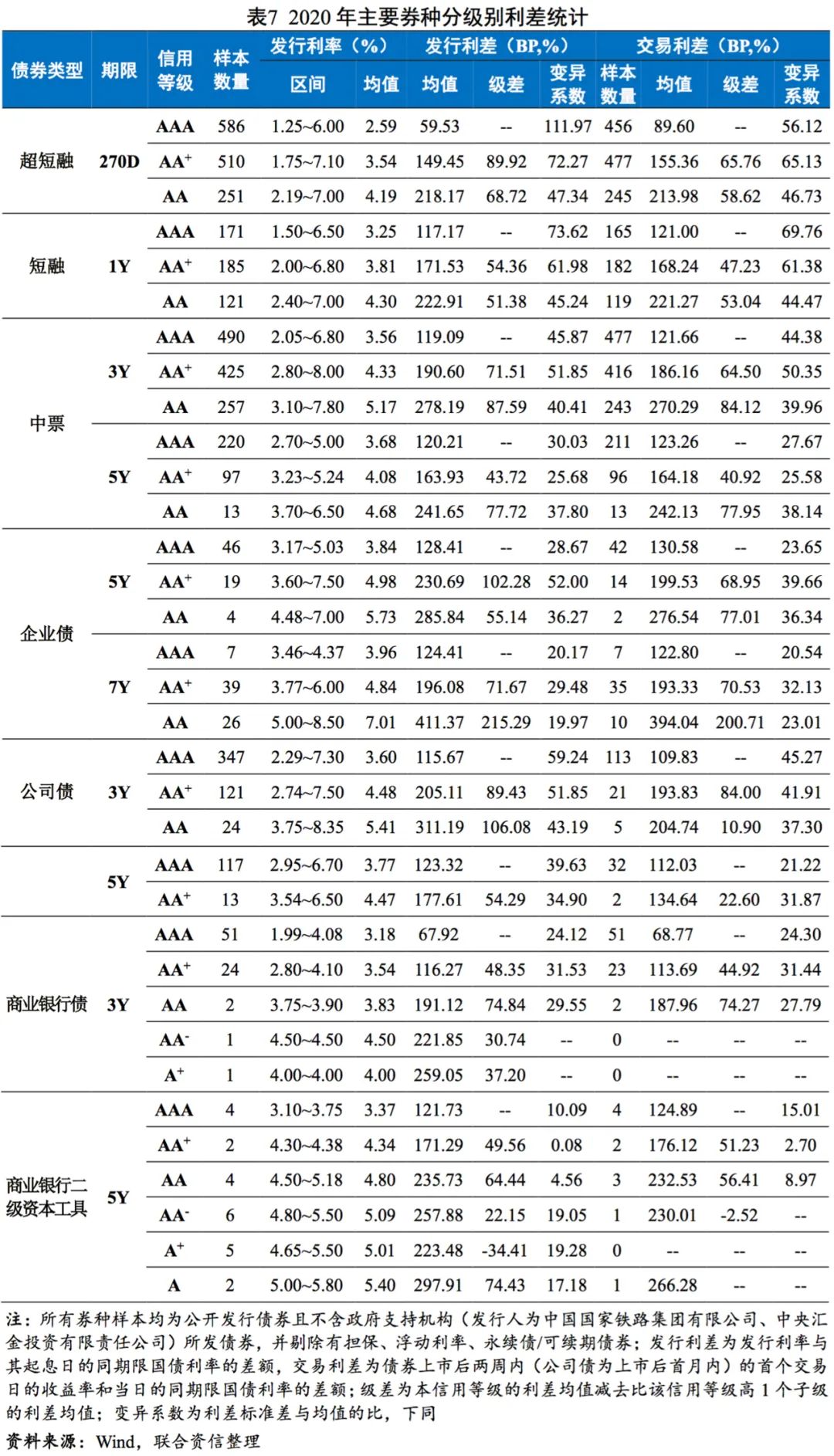

2020年,信用等級(超短融、短融為主體信用等級,其他券種為債項信用等級)對債券發行利率、利差的影響主要體現在以下方面:

(1)超短融、短融、中票、企業債、公司債、商業銀行債以及商業銀行二級資本工具的信用等級與發行利率均值、利差均值基本呈負向關系,即信用等級越高,發行利率均值、利差均值越低;

(2)樣本數量相對較多的各期限、各券種中,3年期和5年期中票、7年期企業債的發行利差和交易利差以及3年期公司債的發行利差呈現出AA級級差均大于AA+級級差的特征,說明信用等級越低,投資者對債券風險溢價的要求越高;

(3)使用Mann-Whitney U兩獨立樣本非參數檢驗方法對樣本數量較多[13]的超短融、短融、中票、公司債、企業債、商業銀行債等的利差進行顯著性檢驗[14],參與檢驗的各級別主體所發超短融、短融以及各級別中票、公司債、企業債、商業銀行債中不同信用等級利差之間均存在顯著性差異,信用等級對信用風險表現出較好的區分度。

[1]聯合資信認為當出現下述一個或多個事件時,即可判定債券/主體發生違約:一是債務人未能按照合同約定(包括在既定的寬限期內)及時支付債券本金和/或利息;二是債務人不能清償到期債務,并且資產不足以清償全部債務或者明顯缺乏清償能力,債務人被人民法院裁定受理破產申請的,或被接管、被停業、關閉;三是債務人進行債務重組且其中債權人做出讓步或債務重組具有明顯的幫助債務人避免債券違約的意圖,債權人做出讓步的情形包括債權人減免部分債務本金或利息、降低債務利率、延長債務期限、債轉股(根據協議將可轉換債券轉為資本的情況除外)等情況;但在以下兩種情況發生時,不視作債券/主體違約:一是如果債券具有擔保,擔保人履行擔保協議對債務進行如期償還,則債券視為未違約;二是合同中未設置寬限期的,單純由技術原因或管理失誤而導致債務未能及時兌付的情況,只要不影響債務人償還債務的能力和意愿,并能在1~2個工作日得以解決,不包含在違約定義中。

[2]到期違約債券包括本金或利息到期違約的債券。

[3]債券未償付本金和利息之和,以下同。

[4]發行人存在以下情形則將其視為公募債券市場新增違約發行人:發行人所發公募債券發生違約、發行人發生私募債券違約但違約時仍有公募債券存續,違約包括僅主體違約、主體和債項均發生違約的情況。

[5]本文所稱行業采用Wind三級行業分類。

[6]違約風險預警包括調降主體評級、調降評級展望和列入評級觀察名單。

[7]如無特殊說明,本文所稱行業均指Wind三級行業。

[8]大跨度評級調整是等級調整的一種特殊情況,指發行人期初、期末主體信用等級調整超過3個子級以上(含3個子級)。例如,期初等級為AA,期末等級調整為A,等級調整跨越AA-和A+,則為發生大跨度調整;不同評級機構對同一發行主體的大跨度評級調整各計為1次。若發行人在期初被終止主體評級,則以評級機構在終止評級前對其出具的最后一次級別進行統計。

[9]信用等級遷移矩陣的計算方法采用Cohort法,即只對期初和期末均有效的發行人主體信用等級從期初到期末的變動情況進行統計,不包括統計期內新發和到期債券發行人主體信用等級的變動情況,亦不考慮期間等級多調和等級回調的情況。

[10] BBB-級及以上為投資級,BB+及以下為投機級。

[11]央行于2020年1月6日下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司),釋放長期資金8000多億元;于2020年3月16日實施普惠金融定向降準,考核參與機構2019年度普惠金融領域貸款情況,對達標機構給予0.5或1.5個百分點的存款準備金優惠,新達標機構凈釋放長期資金約4000億元;在此之外,對此次考核中得到0.5個百分點存款準備金優惠的股份制商業銀行額外降準1個百分點,釋放長期資金約1500億元,需全部用于發放普惠金融領域貸款;于4月15日對農村金融機構和僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,分兩次實施到位,每次下調0.5個百分點,釋放長期資金約2000億元。

[12] 2020年2月3日,央行下調7天逆回購利率10BP至2.40%,3月30日再次下調7天逆回購利率20BP至2.20%。2月17日,央行下調MLF利率10BP至3.15%,4月15日再次下調MLF利率20BP至2.95%。2月20日,1年期LPR由4.15%降至4.05%,5年期LPR由4.80%降至4.75%;4月20日,1年期LPR降至3.85%,5年期以上LPR降至4.65%。

[13]參與利差顯著性檢驗的各級別樣本數量大于等于10。

[14]在95%的置信水平下,當P值小于5%,則檢驗結果顯著,否則不顯著。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!