扒財經

扒財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:黃小妹

來源:風財訊(ID:fengcaixun)

在開發業務跟投機制推出的第七年,萬科準備對自己非開發業務的跟投機制進行更新。

6月14日,萬科發布公告稱,公司第十八屆董事會第三十次會議審議通過《關于補充完善復雜項目及非開發業務跟投機制的議案》,公司擬對非開發業務的跟投機制進行迭代。非開發業務包括但不限于物流倉儲、商業、長租公寓、冰雪、教育、企業服務、食品業務,未來擬拓展的非開發業務。

萬科方面表示,此次披露議案,旨在激發孵化成長期的非開發業務經營管理層和骨干員工的責任擔當意識,推動上述業務加速發展,表明公司期望孵化成長期業務實現有質量發展的堅定決心。

郁亮顯然希望跟投機制能夠在非開發業務上“復制”曾經的輝煌,畢竟萬科2014年于業內首次推行的跟投機制,一定程度上成就了如今的萬科。

郁亮曾在2017年萬科33周年慶演講中對跟投機制給予肯定——

“在事業合伙人機制體系的指導下,萬科的員工和萬科的公司,煥發了激情,使得我們創造了歷史上最好業績,也使萬科的股價創造了歷史高位。”

“此前萬科的跟投制度無論是從管理層激勵還是風險控制方面都是相對成功的,強化了管理層的凝聚力與話語權,在業績方面也是多贏的。”IPG中國首席經濟學家柏文喜認為。

如今房地產行業住宅開發面臨增長壓力,“跟投跟不動”成為行業共識。

非開發業務跟投機制三大看點

此次萬科擬修訂非開發業務跟投機制議案有三大看點。

其一,跟投的人員范圍擴大。

去年議案中明確規定,公司董事、監事、法定高級管理人員不可參與跟投。這一次,則將董監高管理層納入其中。

非開發業務的跟投人員包括公司董事、監事、法定高級管理人員在內的所有員工,以非開發業務的核心經營團隊、骨干員工為主,具體跟投人員以屆時確定的跟投方案為準。

柏文喜強調,就非地產項目而言,屬于萬科相對不熟悉的領域,提高跟投層次以加強項目選擇與項目運行的風險識別與控制則是十分必要的。

“這也是萬科2014年以來實施的跟投制度一直都是將公司董事、監管、高級管理層排除在跟投人員之內,此次修訂的針對非地產開發業務跟投制度,卻將公司管理層納入到跟投范圍的重要原因。做出這一調整,顯然旨在提升非地產項目的跟投層次,加大非地產板塊的風控力度。”

“地產開發目前是處于嚴格監管,而非開發業務可以起到業績支撐或補充的作用,但是萬科在非開發業務上并不具有專業知識和經驗,為了控制投資風險,所以采取跟投。” 香頌資本執行董事沈萌說。

其二,萬科非開發業務跟投權益比例上限比住宅開發銷售更高,提高了一倍。

具體來看,非開發業務跟投人員直接或間接持有的業務權益比例合計不超過20%,對于萬科股權比例低于50%的業務,跟投人員直接或間接持有的權益比例還需不超過萬科在該業務所持權益比例40%。未經董事會薪酬與提名委員會同意,單一跟投人員直接或間接持有的業務權益比例不超過3%。

相比之下,住宅開發銷售類項目跟投人員直接或間接持有的項目權益比例合計不超過 10%,對于萬科股權比例低于 50%的住宅開發銷售類項目,跟投人員直接或間接持有的項目權益比例還需不超過萬科在該項目所持權益比例的20%。單一跟投人員直接或間接持有的項目權益比例不超過 1%。

資深地產人士張波認為,由于萬科的跟投制度有著嚴格的權益比例層面限定,并不會導致萬科本身對各類非開發業務的管理權受到影響,因此預計在激勵之下,部分有著較好基礎的業務將有可能得到更快發展。

其三,跟投價格打補丁。

非開發業務跟投定價標準為不低于萬科在該業務的已投成本及對應融資成本之和; 不低于合資格獨立第三方評估的公允價格;不低于每股凈資產。

有觀點認為,一方面,萬科現在的主要利潤來源還是來自于地產業務,非開發業務對利潤的貢獻并不高,跟投的設立也并不會對小股民權益有太大影響。此次增設“不低于每股凈資產”的定價標準,本質上是為了保障股東權益。

非開發業務跟投機制迭代

關于萬科擬修訂非開發業務跟投機制的目的,資深地產人士張波分析,萬科旨在通過優化跟投機制,推動非開發業務的進一步發展,這一制度有利于提升參與人員的主人翁意識,更大程度激發核心團隊的拼搏意識,也在一定程度上顯示出萬科大力發展非開發業務的決心。

可見,加快非開發業務的發展,是此次萬科跟投機制迭代的初衷。

事實上,自2014年起,萬科首次推行開發業務跟投制度以來,期間不斷調校,修正,打補丁,核心仍是激發員工主人翁意識,實現利益捆綁,最終增加公司價值。

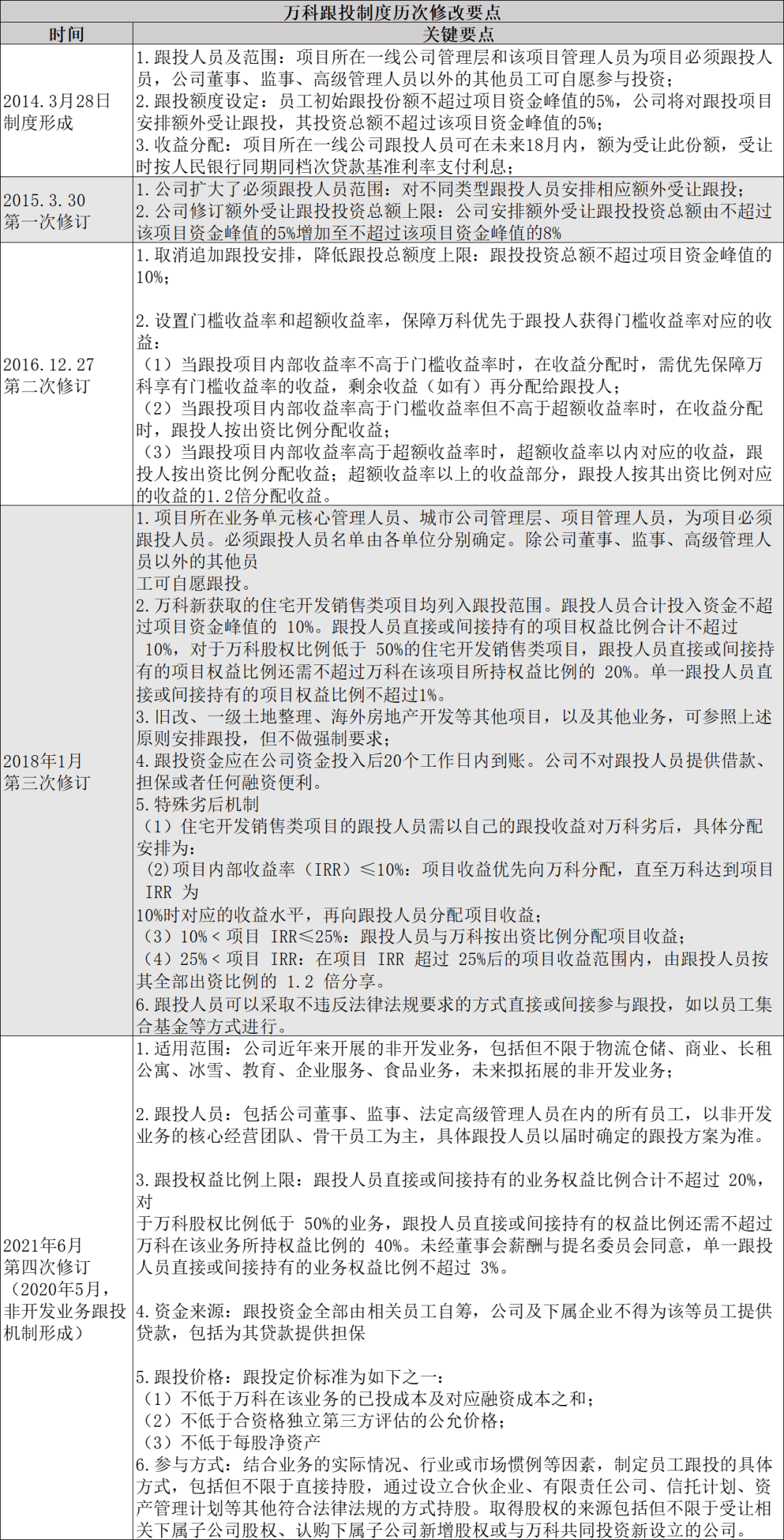

2014年,萬科于行業內率先推出開發業務的項目跟投機制,所有員工初始跟投份額不超過項目資金峰值的5%,另外5%的額外份額由萬科進行跟投,跟投員工可以在18個月內受讓該部分額度。

2015年,萬科擴大開發業務項目資金峰值,跟投資金從項目資金峰值的5%追加至8%,這意味著跟投資金達到一個項目資金峰值的13%。也就是說,萬科一個地產開發項目,萬科內部跟投員工享有13%的權益收入。

2016年底,萬科又取消了追加的跟投份額數,規定跟投投資總額不超過項目資金峰值的10%。

2018年,萬科跟投機制修改再次強調了員工跟投總額不超過項目資金峰值的10%,且跟投人員跟投資金應在公司資金投入后20-40個工作日內到賬,公司不對跟投人員提供借款、擔保或者任何融資便利。

這意味著跟投員工必須出資項目資金峰值10%的全部“自有”資金,意味著萬科為跟投員工提供的天然“杠桿”結束。

但修訂制度中提出“跟投人員可以采取不違反法律法規要求的方式直接或間接參與跟投,如以員工集合基金等方式進行”。

此種規定下,跟投人員依然可通過外部尋找杠桿進行投資,跟投人的“杠桿”時代并沒有結束,當項目運作良好,經濟效益高時,跟投人依然可得到高額收益。但是一旦跟投項目投資失敗,跟投員工將承受比股東更大的投資風險。

截至2020年底,萬科累計有1002個項目引入跟投機制。2020年報告期內新獲取的項目中,跟投認購金額為37.45億元,占跟投項目資金峰值的2.09%,占萬科權益資金峰值的3.48%。沈萌強調,房地產開發的政策監管持續保持在高位,短期內松動的可能性很小,進行非開發業務的投資,有助于穩定業績基礎。

2020年5月,萬科提出《關于補充完善復雜項目及非開發業務跟投機制的議案》,在開發業務跟投機制基礎上,補充完善了復雜項目及非開發業務的跟投機制,此次萬科則是在去年的議案基礎上,對非開發業務跟投機制的跟投人員、權益比例、價格和資金來源等相關方面修訂了規定。

此次萬科修訂非開發業務跟投機制強調資金來源,跟投資金全部由相關員工自籌,公司及下屬企業不得為該等員工提供貸款,包括為其貸款提供擔保。

良藥or雞血?

7年間,萬科跟投制度4次修訂,因時而變不斷完善。不容忽視的是,萬科跟投機制助推了萬科的增長。

郁亮曾在2015年業績發布會上強調,“跟投項目較非跟投項目開盤認購率增長4個百分點,開盤周期縮短近5個月,首次開盤的毛利潤增長6個百分點。同時,項目發展成果斐然,營銷費率大幅下降。”

提升項目經營成果的同時,萬科跟投機制提升團隊凝聚力。

萬科董秘朱旭在萬科2016全年銷售及經營情況電話會議上曾表示,在去年萬科股權之爭斗爭比較激烈的時候,一線公司的人員依然保持穩定,萬科的跟投制度有效的凝聚人心,大家依然覺得要把手頭的項目盡心盡力的做好,不能在危難的時候離開公司。

可以肯定的是,跟投制度開展以來,員工在加快項目周轉、節約成本、促進銷售等方面越來越體現出合伙人的意識和作用。跟投項目從獲取到首期開工、首期開盤以及現金流回正的平均時間明顯縮短,集團的營銷費用率也得到有效控制。

上述成果呈現下房地產開發經營數據上,便是一根上揚曲線。

萬科銷售金額方面,2015年-2020年分別為2614.7 億元、3647.7 億元、5,298.8億元、6,069.5億元、6,308.4億元、7,041.5億元。分別同比增長20.7%、39.5%、45.3%、14.5%、3.9%、11.6%。

銷售金額的正增長帶來了房地產開發業務結算收入的持續增長。2015年-2020年,萬科房地產開發結算收入分別為1902.1億元、2341.4億元、2330.1億元、2846.2 億元、23340.4 億元、3774.2億元。分別同比增長 32.5%、23.1%、- 0.48%、22.1%、 21.8%、13.0%。

跟投機制推行六年,萬科凈利潤率2020年錄得9.91%,近年來凈利潤率整體保持在10%上下。

整體來看,萬科已經擺脫了早期跟投機制推行后,少數股東損益占凈利潤的比例提升從而侵蝕凈利率的影響。

過去7年,房地產行業經歷了由黃金時代向白銀時代的轉變,伴隨著地產行業向上發展紅利,跟投機制也成就了如今的萬科。如今萬科將開發業務的跟投機制復制到非開發業務,此次非開發業務能否再次復制此前萬科開發業務的成就?時間會給出答案。

伴隨著土地價格上漲、調控壓力,融資監管,項目投入比重不斷加大,回報周期越來越長,風險越來越大,跟投制度充滿爭議。2019年6月,萬科總裁兼首席執行官祝九勝稱:“萬科員工跟投現在跟不動了,壓力挺大的,全國錢50強房企中接近30家,都出現跟不動的情況,我們不是唯一一家。”

“跟投跟不動”存在于開發業務端,對于此次萬科非開發業務跟投機制,業內觀點認為非開發業務吸引力不如開發業務。

有投資者表示,非開發業務跟投機制涉及到的業務范圍是近幾年開展的新業務,包括物流倉儲、商業、長租公寓、冰雪、教育、企業服務、食品業務。這些新業務大多都是重資產、回報周期長,IRR(內部收益率)遠低于住宅開發,這些業務跟投比住宅的跟投額度提高了一倍。但是真正愿意跟投這種業務的人都是深度介入這類業務的,不然是沒信心跟投的。

柏文喜表示,“從目前萬科的非開發業務業績表現和業務占比來看,應該屬于萬科的長線業務和戰略性業務,因此短期內很難有較好的業績表現。

也就是說萬科的非開發業務跟投制度在短期內可能約束和風控的意義更加突出而激勵的意義更為淡薄一些,所以員工覺得吸引力不如開發業務屬于情理之中。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 萬科“復制”萬科