投拓狗日記

投拓狗日記

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

對于很多公司的投拓人員來說,張口就是IRR,閉口就是ROE,這肯定是個好事!!

01

初識ROE

因為ROE的英文全寫是Return on Equity,其中

Equity:凈資產(chǎn),財務(wù)報表里為所有者權(quán)益;Return:回報;收益。

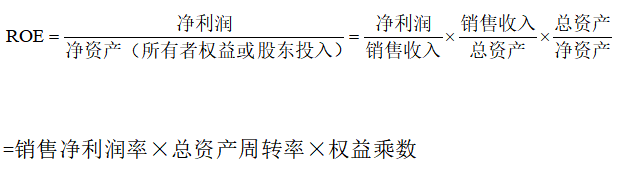

所以,ROE的字面解釋就是凈資產(chǎn)利潤率,股東權(quán)益回報率(所有者權(quán)益收益率)。其別名很多,越搞越暈,不如先來看一下它的計算公式:

看過公式后就很好理解了。ROE代表的是公司的所有者(股東)每投入一塊錢,能夠賺取的凈利潤是多少。通常凈利潤是按年計算。如果ROE是10%,表示股東投入100塊錢后當年能夠賺10塊錢。

#舉個栗子,小張開了個奶茶店,一年下來投入資金100萬(凈資產(chǎn)),凈利潤20萬,那么小張這家奶茶店今年的凈資產(chǎn)收益率為20%。

ROE當然是越高越好,意味著給股東的回報越高。如果ROE小于一年的定期存款(比如5%),那這家公司的股東還不如把資金撤回來去存銀行。

02

杜邦分析法拆解ROE

用于解讀ROE最著名的工具莫過于杜邦分析。杜邦分析把ROE拆解成了三個指標,每個指標分別代表企業(yè)在某一方面的特征。

杜邦分析把ROE拆解為三個比率指標,分別是

1)銷售凈利潤率;

2)總資產(chǎn)周轉(zhuǎn)率;

3)權(quán)益乘數(shù)。

接下來,咱們將逐一解讀這三項比率指標。

1、凈利潤/銷售收入=銷售凈利率。這一部分反映的是公司的盈利能力的指標。

之于地產(chǎn)開發(fā)來說,主要就是控成本,高溢價。

一般來說,10元的香煙,銷售凈利率顯著高于一袋10元錢的達利園面包;奔馳S的銷售凈利率顯著高于桑塔納。一個是成本低,一個是溢價高。

我們都希望能低價拿地,相對溢價賣房子,例如以前碧桂園的“勞斯萊斯”。

2、銷售收入/總資產(chǎn)=總資產(chǎn)周轉(zhuǎn)率。這一部分是考察公司資產(chǎn)運營效率的一項重要指標。

#舉個栗子,小王年初投資10萬開了個燒烤攤,一年總銷售60萬的燒烤,那么其總資產(chǎn)周轉(zhuǎn)率為600%

一般來說,對于總資產(chǎn)周轉(zhuǎn)率<1的企業(yè),因為資金投入大,且回收周期較長,通常這種企業(yè)被稱為燒錢的行業(yè),也叫資本密集型行業(yè)。

新芽查了一下,2017年TOP20房企平均總資產(chǎn)周轉(zhuǎn)率為0.41,TOP100房企平均總資產(chǎn)周轉(zhuǎn)率為0.25%。這也說明頭部房企平均周轉(zhuǎn)能力,顯著強于普通房企。

3、總資產(chǎn)/凈資產(chǎn)=權(quán)益乘數(shù)。這一部分是考察企業(yè)融資杠桿能力。

其中,資產(chǎn)總額=借的錢+自有資金(所有者權(quán)益)

從公式表面理解:權(quán)益乘數(shù)指的是投資資產(chǎn)總額是股東權(quán)益總額的多少倍。一般來說,權(quán)益乘數(shù)越大,即是財務(wù)杠桿越大,說明融資能力越強。當然,小股操盤也是提高杠桿而經(jīng)常采用的方式。

(※劃重點)綜上,ROE的杜邦分析給我們揭示了地產(chǎn)賺錢的三大武器:

1、控成本,高溢價;

2、提高運營效率,快周轉(zhuǎn);

3、高杠桿,借雞生蛋。

03

從ROE看地產(chǎn)發(fā)展史

上文我們已經(jīng)通過杜邦分析法,拆解了影響ROE的三個關(guān)鍵指標(產(chǎn)品利潤、周轉(zhuǎn)速度、資金杠桿)接下來,我們回看過去20年,這三大因素是如何影響ROE的。

一、2009年以前:地產(chǎn)高利潤時代

1998年國家開啟住房改革,中國的房地產(chǎn)市場經(jīng)濟開始形成,2002年土地招拍掛制度的正式出臺,將房價和地價正式捆綁在一起,形成了房價和地價的聯(lián)動效應(yīng)。此時房企競爭力主要體現(xiàn)在資源獲取的優(yōu)勢上,誰能夠獲取土地資源誰就能夠盈利,重拿地輕開發(fā)是這個時期房企的典型特征。

這一階段房企的ROE水平主要由凈利潤率水平?jīng)Q定,毛利越高的房企ROE相對越高。

二、2009年至2014年:高杠桿、高周轉(zhuǎn)

金融危機之后,中央在2008年底開始出手救市,貨幣政策連續(xù)5次降息,首付比例重新下調(diào)至20%,疊加“4萬億”刺激政策。房價進入了一個歷史性上漲階段,無論漲幅,持續(xù)周期均遠超以往。

價格的快速躥升和銷售的回暖充分激發(fā)了開發(fā)商拿地熱情,在土地市場幾乎不計成本的拿地,掀起了國內(nèi)地王潮,而高杠桿拿地的背后則是負債率的快速擴張,在此階段房企的ROE的提升主要依靠杠桿規(guī)模的擴張。

三、2014年至2017年:效率和利潤的周期

在行業(yè)經(jīng)歷了2013年的火爆之后,2014年迎來了調(diào)整,成交量加速下跌,房價環(huán)比下降,開發(fā)商的杠桿水平已明顯難以承受當時的市場調(diào)整,快周轉(zhuǎn)的模式也不堪重負。隨后到6月份,信貸開始悄然改善,調(diào)控政策出現(xiàn)松動,9月末政府出臺“930”政策開始刺激需求,到15年上半年央行連續(xù)的降息降準帶動行業(yè)全面回暖,開啟新一輪周期。

這輪周期的特點在于:

1、房企越發(fā)注重效率,在此階段萬科率先提出了有質(zhì)量的成長,隨后控制成本,注重管理,提升周轉(zhuǎn)能力成為房企的必然選擇。

2、房價迎來新一輪暴漲周期,帶來2011年以來凈利潤率的持續(xù)負向貢獻從2016年開始扭轉(zhuǎn),經(jīng)歷了5年的負向貢獻后,從2016年開始利潤率對房企的ROE的變動產(chǎn)生正向影響。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 地產(chǎn)ROE的一切,深度剖解