債券球

債券球

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:債券球

來源:債券球(ID:bonds-ball)

今天給各位分享一下現(xiàn)在債券市場上民企債券的承銷情況,筆者統(tǒng)計的類別包括:企業(yè)債、公司債、中票、短融和PPN,統(tǒng)計期間從2016年開始到2020年7月結(jié)束,分別列出了每年承銷民企前20名的基本情況。統(tǒng)計范疇中,沒有把ABS納入進去,主要原因為ABS產(chǎn)品機構(gòu)比較復(fù)雜,比如在ABS中涉及的大量保理公司,雖然名為民營企業(yè),但是其背后實質(zhì)是國企信用。具體情況如下:

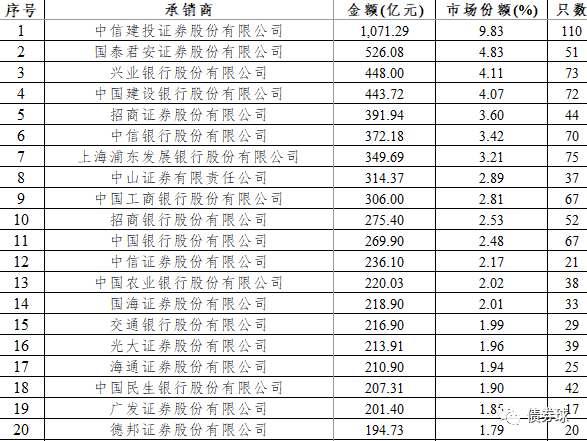

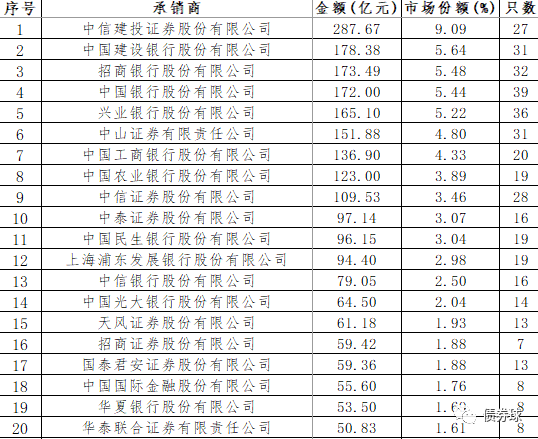

一、2016年

2016年民企共計發(fā)行1610只債券,規(guī)模達到1.09萬億。從前二十名的情況來看,承銷商中,銀行、券商各有十家上榜,承銷規(guī)模占全部民企發(fā)債規(guī)模的61.4%。

2016年民企信用債承銷前20名情況表

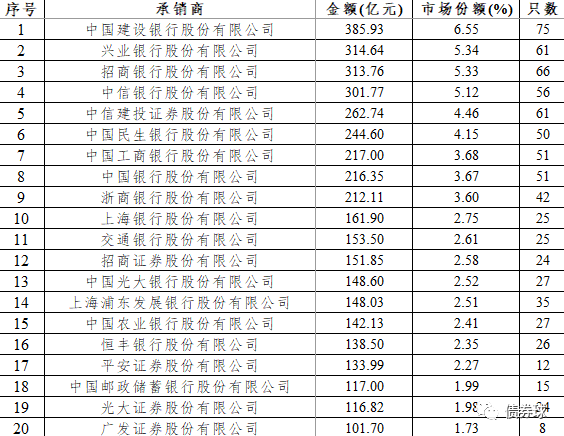

二、2017年

2017年民企共計發(fā)行1183只債券,規(guī)模達到0.59萬億。從前二十名的情況來看,承銷商中,銀行、證券出現(xiàn)急劇分化,其中銀行有15家,券商只有5家,承銷規(guī)模占全部民企發(fā)債規(guī)模的67.62%。

2017年民企信用債承銷前20名情況表

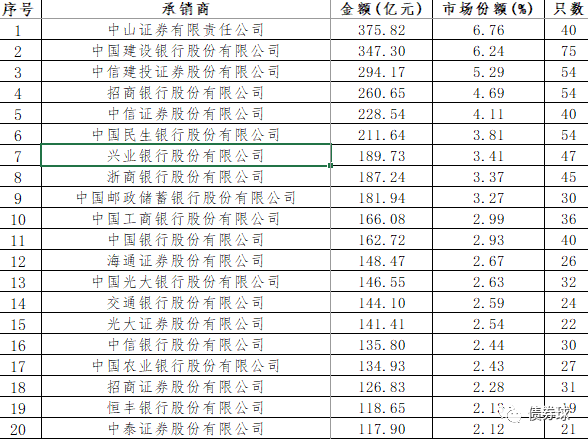

三、2018年

2018年民企共計發(fā)行1166只債券,規(guī)模達到0.56萬億。從前二十名的情況來看,承銷商中,銀行繼續(xù)占優(yōu)勢,上榜家數(shù)有13家,券商只有7家,略有上升,承銷規(guī)模占全部民企發(fā)債規(guī)模的68.69%。

2018年民企信用債承銷前20名情況表

四、2019年

2019年民企共計發(fā)行773只債券,規(guī)模達到0.39萬億。從前二十名的情況來看,承銷商中,銀行繼續(xù)唱主角,上榜家數(shù)有12家,券商只有8家,繼續(xù)上升,承銷規(guī)模占全部民企發(fā)債規(guī)模的69.03%。

2019年民企信用債承銷前20名情況表

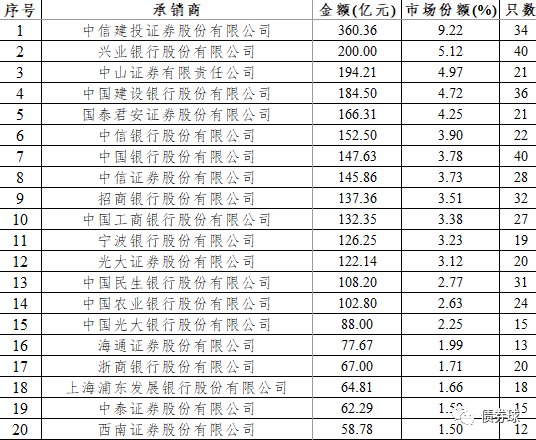

五、2020年1-7月

2020年1-7月民企共計發(fā)行630只債券,規(guī)模達到0.32萬億。從前二十名的情況來看,承銷商中,銀行繼續(xù)唱主角,上榜家數(shù)有11家,券商只有9家,逐漸恢復(fù)到2016年的水平,承銷規(guī)模占全部民企發(fā)債規(guī)模的71.71%。

2020年1-7月民企信用債承銷前20名情況表

六、分析

(一)總體趨勢

無論從承銷只數(shù),還是承銷規(guī)模來看,民企債券的發(fā)行總體呈下降趨勢,而在此期間,國內(nèi)債市總體規(guī)模上在不斷擴張。這一方面說明,民企信用能力相對較弱,隨著風(fēng)險的相繼暴露,市場接受度也在不斷降低;另一方面,需要市場對于民企的信用債市場進行重新定位和評估,重構(gòu)評級體系、定價體系,建設(shè)符合實際情況的信用債市場。

(二)承銷商中銀行穩(wěn)、券商活躍

金融體系的核心是銀行,在民企信用債承銷方面也毫不例外,銀行無論在前二十承銷商的上榜家數(shù),還是承銷規(guī)模和占比都起著舉足輕重的作用。券商的核心在于其效率和靈活性,雖然2017年上榜情況大幅下滑,但是即使在民企信用債市場不斷下滑的情況,券商的作用也是出于持續(xù)回升的狀態(tài)。

(三)頭部集中背后的優(yōu)質(zhì)集中

近年來,頭部集中的現(xiàn)象越來越明顯,在債市逐步走向成熟的過程中,優(yōu)質(zhì)的國企項目在向頭部承銷商集中,同樣,優(yōu)質(zhì)的民營企業(yè)也是如此。

(四)沒有承銷民企信用債是不是承銷機構(gòu)的錯?

債券承銷市場,有些人攤子鋪的很大,有的人攤子則要小的多,甚至沒有。民企信用債承銷也是一樣,以2020年1-7月為例,筆者統(tǒng)計口徑中的148家承銷商,承銷過民企債的也只有81家,那是否應(yīng)該以沒有承銷民企債對剩下的67家來問罪?對了,其中55家是券商。話說,如果真問罪了,那得有多荒唐。當(dāng)然,如果能拿到優(yōu)質(zhì)民企項目,比如:華為,筆者以為在目前的環(huán)境下應(yīng)該沒有承銷商會拒絕。

作為承銷商來說,做任何業(yè)務(wù)最重要的前提是活著,而活著的重要一環(huán)就是控制風(fēng)險,如果連承銷機構(gòu)的風(fēng)險都可以無視,那還有什么好說的呢。

(五)最牛的是投資人

如果說支持民營企業(yè)融資,就是支持民營企業(yè)發(fā)展,那么在這個過程中,相對于拿出真金白銀的投資人,承銷商的角色就相對要弱很多了。基于數(shù)據(jù)的可獲取性,筆者難以穿透到哪些機構(gòu)投資了民企信用債,但是筆者認為,那些投資了大量民企債,同時還規(guī)避了風(fēng)險的機構(gòu)才是民企的真愛,才是真正專業(yè)的投資人。

對于民企,無論是中介機構(gòu)、監(jiān)管機構(gòu),還是投資人,有些時候真是有些無奈。在此,筆者想說,那些承銷大量民企信用債的機構(gòu)和人員值得其他全體市場參與機構(gòu)和人員的尊重和學(xué)習(xí)。

牛!

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債券球”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 民企信用債承銷哪家強?