杠桿地產

杠桿地產

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:桿姐

來源:杠桿地產(ID:Property-Market)

寒冬難熬。繼2021年末的樓盤“骨折價”風波后,至少從公開報道來看,正榮地產的2022年開局似乎并不順利。

正榮地產到底還好嗎?

從最近的事兒開始說起。

據大眾證券報,2月16日,正榮地產公司債“20正榮03”上午交易再次出現異常波動。根據上交所發布公告,“20正榮03”再次遭遇臨時停牌。Wind顯示,“20正榮03”16日開盤后最大跌幅為25.48%。

前兩天的2月14日,穆迪將正榮地產的公司家族評級由“B1”下調至“B3”,將其高級無抵押評級由“B2”下調至“Caa1”,評級展望由“穩定”調整為“負面”。

“對于此前有媒體報告其證券的成交價下跌及成交量增加,其或許歸因于互聯網上刊發的關于本公司、其控股股東歐宗榮先生及/或其離岸債務證券的若干報章。董事會謹此澄清該等報章屬不實且虛假”。同時聲明“在就本公司作出在有關情況下一切屬合理的相關查詢后,董事會確認本集團的營運仍屬正常,且本集團繼續照常開展其業務。”

從正榮地產最近一周的股價走勢來看(如上圖),市場似乎對這份公告并不領情。杠桿地產看到,截至2月18日收盤,正榮地產每股價格0.87港元,自2月11日起就持續呈走跌態勢。

對于正榮地產而言,2月11日是值得銘記的一天。這一天發生了兩件大事,桿友們估計都有所耳聞。

一是股債雙殺。股價跌去三分之二,債券價格普遍跌去四成以上;關聯的正榮服務股價也出現暴跌。正榮地產公告說是受傳言影響,也有回應說或有機構惡意做空再買入。“或有”二字充分體現了我國漢語的博大精深,整齊劃一的“做空”報道,也不得不讓人浮想聯翩背后正榮地產的動作。

情人節這天,正榮地產的第二件大事就是公布了2022年1月的銷售額,情況不容樂觀。1月份,正榮地產連同合營公司及聯營公司的累計合約銷售金額約為78.97億元,銷售建筑面積約為491034平方米,平均售價約為每平米人民幣16100元。

上述三項數據在2021年分別為111.97億元、646213平米、17300元,2022年分別同比下滑了29.5%、24%、6.9%。當然行業巨頭多數如此。

02 正榮地產欠了多少錢?

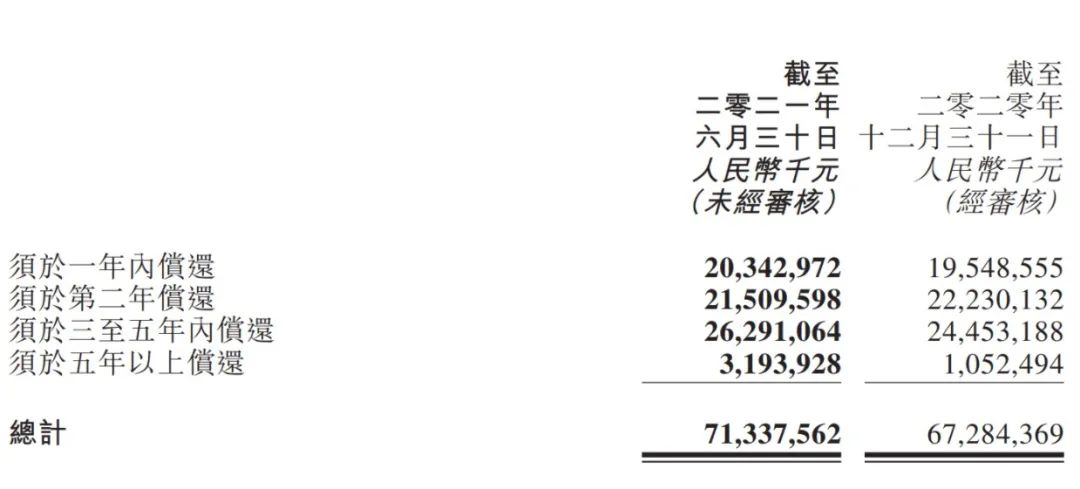

一系列風波背后,不禁讓人好奇:正榮地產到底欠了多少錢?財務情況還好嗎?2021年的年報還沒出,從2021半年報來看,正榮地產總負債2033.05億元,比2020年的1837.8億元增加了接近200億,同比增幅為10.62%。

以2021年6月末為參照,正榮地產需一年內償還的債務為203.43億元,比2020年末的195.49增加了不到10個億。

此外杠桿地產注意到,正榮地產2021上半年凈利潤同比增長17.98%,主要原因是其他收入及收益的同比猛增。報告期內,正榮地產這部分收益為12.76億元,2020年同期為4.02億元,增加了8個多億。

這8多億的來源主要是“出售附屬公司的收益”。這是賣資產保利潤的節奏還是?

“明股實債”重災區非控股權益上,正榮地產也頗為微妙。如2021上半年,今年上半年,正榮地產的15億元凈利潤里,非控股股東所占凈利潤3.38億元,占比大概在22.53%。但正榮地產的非控股權益,卻占到了當期凈資產的53.93%。這又是什么節奏?

另有9筆境內信用債,合計存量規模為57.9億元,其中2022年有3筆到期。還有一筆10億元的公司債于9月14日進入回售期。

如穆迪副總裁兼高級分析師Cedric Lai所言:

“評級下調反映出正榮地產的再融資和違約風險加劇,原因是該公司業務疲軟、融資渠道惡化以及未來12個月的大量債務到期。負面展望反映出正榮地產在未來6-12個月內解決債務到期問題的能力存在不確定性。”

03 抄底還是逃跑?

正榮地產還有恢復動力嗎?2022年房企償債大年,黑鐵時代大家都不好過。股價方面,大概率也不會高到哪去。

就如開年來,房地產利好消息不少,今天更是傳來了有城市下調首套套房利率至20%的消息。但地產股還是沒蹦跶起來,這說明無論坐莊的還是小散,基本都知道房地產短期沒啥搞頭了。

但別忘了,作為我國經濟增長的一大引擎,房地產這個發動機決不能熄火,這也是常識。從價值投資角度來看,對優質地產股低位買入,長期持有的邏輯應該不會被撼動。前提是公司好。

希望春天不會太遠。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 正榮地產苦熬寒冬,春天還遠嗎?