一段棉線的投資思考

一段棉線的投資思考

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:一段棉線

來源:一段棉線的投資思考(ID:yiduanmianxian)

重點(diǎn)提示:

本簡(jiǎn)析基于作者投資業(yè)務(wù)經(jīng)驗(yàn)撰寫,選用方法與核心觀點(diǎn)如有不妥,還請(qǐng)讀者不吝賜教。

簡(jiǎn)析內(nèi)容僅代表作者本人觀點(diǎn),與所在機(jī)構(gòu)觀點(diǎn)無關(guān)。

如無特別注明,本篇數(shù)據(jù)來源為Wind數(shù)據(jù)平臺(tái)和合理范圍內(nèi)外推估算。

一、和其他市場(chǎng)主流研究結(jié)論的兩點(diǎn)差異

1、其他市場(chǎng)主流研究主要關(guān)注債務(wù)總量問題,但相對(duì)忽略了具體信貸資產(chǎn)類別和居民償付能力的結(jié)構(gòu)性問題。雖然國內(nèi)統(tǒng)計(jì)數(shù)據(jù)質(zhì)量較差,但筆者仍將盡量結(jié)合既有統(tǒng)計(jì)數(shù)據(jù)及市場(chǎng)調(diào)研經(jīng)驗(yàn),將聚焦點(diǎn)放在資產(chǎn)種類結(jié)構(gòu)、償付期限結(jié)構(gòu)及居民償付能力等問題上,進(jìn)而判斷當(dāng)前居民部門宏觀杠桿壓力的變化趨勢(shì)。

2、BIS等主流估算主要采用金融機(jī)構(gòu)信貸數(shù)據(jù)進(jìn)行測(cè)算,反映到我國的實(shí)際情況,這一估算主要忽略了如下兩個(gè)部分:

(1)業(yè)已超過6萬億規(guī)模的居民公積金貸款;

(2)由信托計(jì)劃、小貸公司、融資租賃公司(主要為乘用車及商用車分期)發(fā)放的貸款或類信貸產(chǎn)品,以及這些準(zhǔn)信貸資產(chǎn)證券化后的出表規(guī)模。

其中,公積金貸款有公開統(tǒng)計(jì)數(shù)據(jù),但第二部分的規(guī)模主要由業(yè)務(wù)估算得來。整體看,第(2)部分占居民負(fù)債總量規(guī)模預(yù)計(jì)在2-4%之間。

二、今年測(cè)算的主要數(shù)據(jù)結(jié)論

1、居民部門負(fù)債本金規(guī)模在2020年進(jìn)一步上漲,同比增速接近14%,但相比2016年增速峰值已持續(xù)回落。

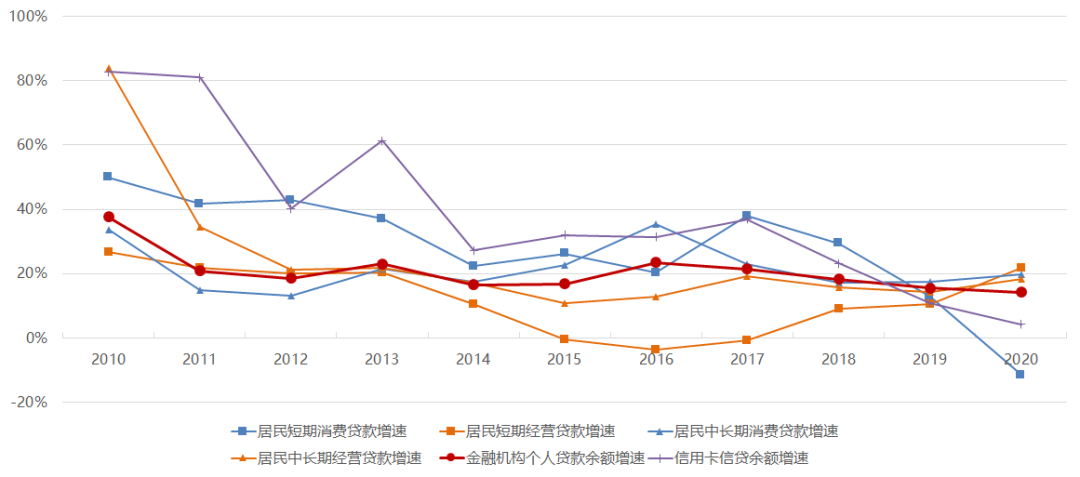

金融機(jī)構(gòu)居民部門信貸增速(2013年-2020年)

其中,金融機(jī)構(gòu)貸款是居民負(fù)債最主要的來源,從其主要分項(xiàng)來看:

短期消費(fèi)貸款:相比上年出現(xiàn)了負(fù)增長(zhǎng)。其中信用卡余額增速近10年來首度降至個(gè)位數(shù),僅為4%左右。居民短期消費(fèi)貸款的規(guī)模下降主要由監(jiān)管政策導(dǎo)致,在交流中發(fā)現(xiàn),部分經(jīng)營(yíng)主體也會(huì)因監(jiān)管驅(qū)動(dòng)的行業(yè)性信貸緊縮背景下主動(dòng)收縮業(yè)務(wù)規(guī)模,以規(guī)避信用風(fēng)險(xiǎn);

中長(zhǎng)期消費(fèi)貸款:增速相比前兩年進(jìn)一步提高至接近20%。其中住房按揭貸款增速約為14%,說明其他類別貸款增速顯著更高。從草根調(diào)研角度看,這些信貸產(chǎn)品往往以大中型銀行對(duì)優(yōu)質(zhì)人群發(fā)放的低利率信用類貸款為主,部分新增信貸或在一二手房?jī)r(jià)格出現(xiàn)嚴(yán)重雙軌制的背景下轉(zhuǎn)化為部分首付款;

短期經(jīng)營(yíng)貸款:增速在2020年由前兩年10%水平提升至22%左右,主要受小微扶持政策影響。其中部分民營(yíng)銀行及城商行的增速較高。該類別資產(chǎn)的信用質(zhì)量或與監(jiān)管主導(dǎo)的信貸政策高度相關(guān),即部分資產(chǎn)信用質(zhì)量表現(xiàn)或主要取決于是否能夠順利通過續(xù)貸再融資;

中長(zhǎng)期經(jīng)營(yíng)貸款:增速在2020年由前兩年15%水平提升至18%左右,觀察部分一二線住宅實(shí)際價(jià)格增速及草根調(diào)研發(fā)現(xiàn),或有較大比例的新增信貸實(shí)際上是通過非實(shí)際經(jīng)營(yíng)公司申請(qǐng)的住房抵押按揭貸款。

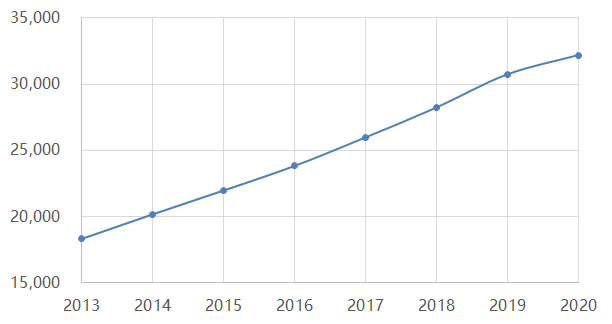

2、居民人均可支配收入增速在2020年顯著下滑,由前一年9%左右下滑至當(dāng)年5%左右。預(yù)計(jì)2021年仍將保持低位。國家統(tǒng)計(jì)局2019年及以后已不再公布可支配收入總量數(shù)據(jù),但歷史上可支配收入占GDP比重非常穩(wěn)定,在56-60%之間,去年由于GDP增速低于人均可支配收入增速,估算可支配收入占GDP比重略高于60%。

居民人均可支配收入(元,2013年-2020年)

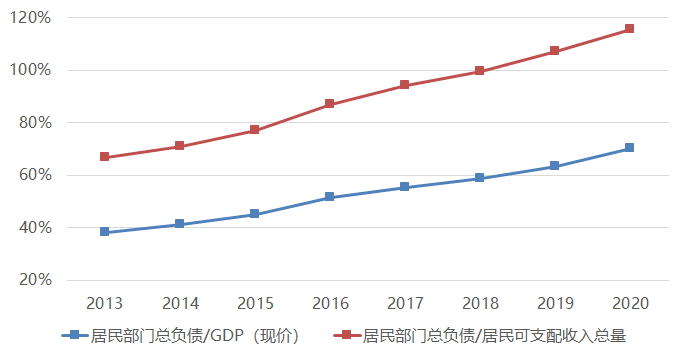

3、居民部門當(dāng)年需要支出的剛性負(fù)債本息總規(guī)模持續(xù)上升,2020年超過18萬億元,當(dāng)年增速接近17%。預(yù)估2021年內(nèi)本息償還會(huì)超過20萬億元,增速約10%,仍遠(yuǎn)超當(dāng)年GDP及可支配收入增速。從居民當(dāng)年金融負(fù)債剛性支出占可支配收入比重的角度來看,2013年以來該比值持續(xù)上升,而存款及銀行理財(cái)對(duì)居民部門總負(fù)債的覆蓋比例持續(xù)下降,整體看,老百姓的口袋這些年來“變得越來越淺了”。

居民部門總負(fù)債與GDP/居民可支配收入總量的比值(2013年-2020年)

居民部門當(dāng)年金融性質(zhì)負(fù)債本息支出與居民部門可支配收入總量比值(2013年-2020年)

(居民存款+零售理財(cái)總值)/居民部門金融負(fù)債總值(2013年-2020年)

三、主要測(cè)算假設(shè)

1、居民部門負(fù)債相關(guān)假設(shè)

結(jié)合業(yè)務(wù)調(diào)研經(jīng)驗(yàn),估計(jì)了小貸公司中居民負(fù)債部分、信托計(jì)劃發(fā)放的零售貸款規(guī)模及小貸公司/汽車租賃公司已證券化出表的資產(chǎn)規(guī)模。但由于總規(guī)模占居民部門負(fù)債規(guī)模很小,對(duì)最終結(jié)果影響甚微。

2、居民部門可支配收入及財(cái)富假設(shè)

居民可支配收入總量數(shù)據(jù)從2018年以后已不再公布,但仍在持續(xù)公布人均可支配收入數(shù)據(jù)。2018年之前的過去數(shù)年,居民可支配收入占GDP比重比例較為穩(wěn)定,人均可支配收入與人口數(shù)乘積(居民可支配收入計(jì)算值)相比國家統(tǒng)計(jì)局公布的居民可支配收入總量的比例也相對(duì)穩(wěn)定。因此筆者采用了二者取其一,利用另一者校驗(yàn)的方法進(jìn)行居民可支配收入總量數(shù)據(jù)的假設(shè)測(cè)算;

居民持有的銀行理財(cái)產(chǎn)品規(guī)模利用可獲得的統(tǒng)計(jì)數(shù)據(jù)進(jìn)行合理外延假設(shè),并結(jié)合身處理財(cái)行業(yè)的統(tǒng)計(jì)數(shù)據(jù)進(jìn)行了一定校正。

3、居民部門負(fù)債期限結(jié)構(gòu)相關(guān)假設(shè)

結(jié)合業(yè)務(wù)經(jīng)驗(yàn),對(duì)前述各類型信貸產(chǎn)品下年應(yīng)還本金及合理利率水平進(jìn)行假設(shè);

信用卡及部分金融機(jī)構(gòu)體系外的信貸產(chǎn)品(花唄、白條等)具有相當(dāng)比例余額并非金融性負(fù)債,而是具有一定免息期的消費(fèi)支付手段。在估算居民部門負(fù)債的償還壓力時(shí)扣除了該部分規(guī)模。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“一段棉線的投資思考”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 居民部門負(fù)債率問題的再淺談(2021年)