雅居樂集團法務(wù)部

雅居樂集團法務(wù)部

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:廖慧嬋

來源:雅居樂集團法務(wù)部(ID:Agile_Legal)

導(dǎo)言

2014年到2019年期間是中國海外投資的快速發(fā)展的時期,尤其是2016年中國跨境并購金額更是躍居世界第一位,許多國內(nèi)企業(yè)也都“不約而同”地搭建了海外架構(gòu)。因此,跨境股權(quán)交易也變得越來越常見。但自2016年以來,對于海外投資和海外收并購事項,國家監(jiān)管部門也逐步收緊相關(guān)政策,更加關(guān)注交易的真實性和合理性以及交易過程中的各主體避稅的問題。

筆者擬從中方投資者角度出發(fā),梳理常見的跨境股權(quán)交易模式,并從法律適用、中國法 語境下的合規(guī)申報、稅務(wù)承擔(dān)三個方面分析跨境股權(quán)交易常見的問題,希望可以助力投資業(yè)務(wù),為跨境股權(quán)交易實務(wù)提供一些建議和思路。

一、跨境股權(quán)交易模式

本文所稱的“跨境股權(quán)交易”指的是中方投資者和中國境外的機構(gòu)/個人進行股權(quán)交易的商業(yè)行為,常見的跨境交易模式包括以下幾種方式:

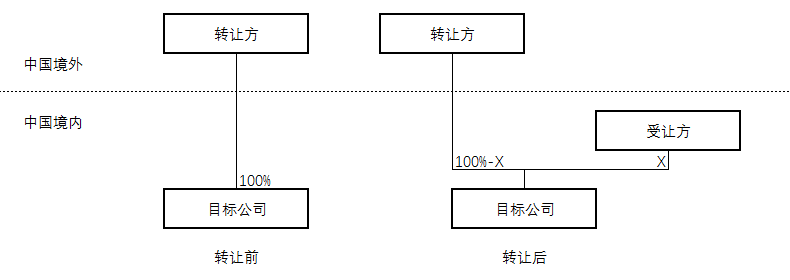

1、直接目標(biāo)公司和真實目標(biāo)公司均在中國境內(nèi)

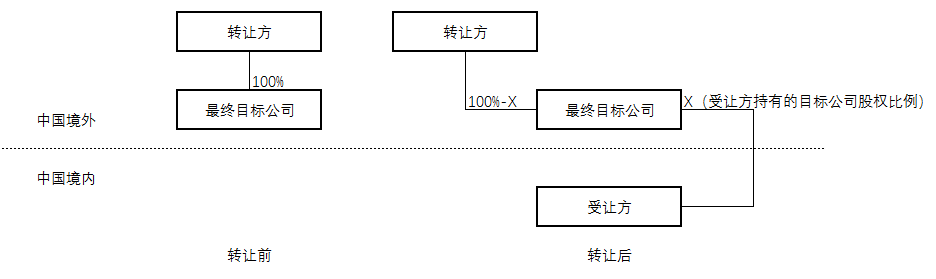

2、直接目標(biāo)公司和最終目標(biāo)公司均在中國境外

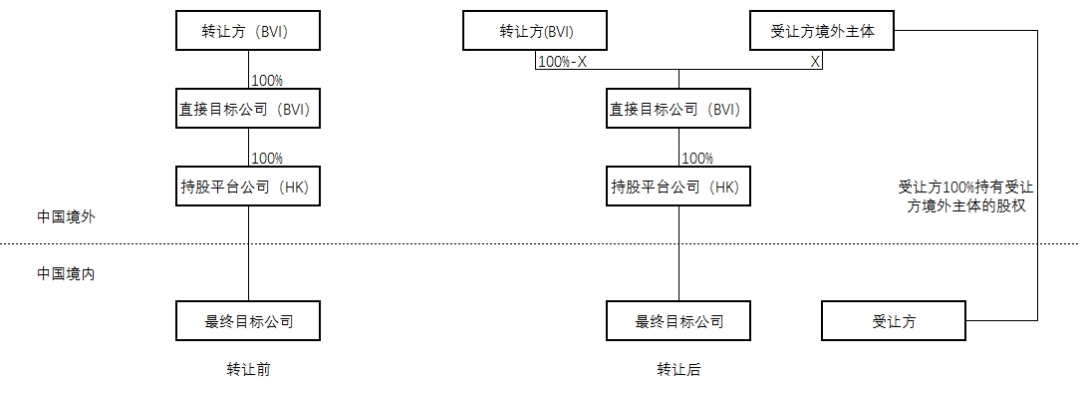

3、直接目標(biāo)公司在中國境外,但真實目標(biāo)公司在中國境內(nèi)

二、跨境股權(quán)交易法律適用

根據(jù)《中華人民共和國涉外民事關(guān)系法律適用法》第三條 和第四十一條 的規(guī)定,合同雙方的當(dāng)事人可以通過包括但不限于在合同上明確約定適用的法律。如最終目標(biāo)公司在中國境內(nèi)的,無論是從有利于中方投資者的角度而言,還是從與合同最密切聯(lián)系的角度而言,筆者建議在合同中明確約定適用法律為中國的法律法規(guī)(不包括港澳臺地區(qū))。如最終目標(biāo)公司系在中國境外的,筆者建議中方投資者盡量爭取明確合同簽訂地在中國境內(nèi)的某一城市,并且在合同中明確約定適用法律為中國的法律法規(guī)(不包括港澳臺地區(qū))。

盡管法律適用可以通過合同各方的當(dāng)事人明示的方式予以選擇,但筆者仍提醒注意,關(guān)于公司內(nèi)部決議程序以及公司相關(guān)的董事、高級管理人員、股東變更等涉及到公司主體本身相關(guān)的事宜,仍適用公司所在地的法律法規(guī)。

三、跨境股權(quán)交易中需履行的合規(guī)申報手續(xù)

根據(jù)交易模式的不同,在中國法語境下的合規(guī)申報手續(xù)也不盡相同,筆者將對應(yīng)上述三種不同的交易模式,梳理對應(yīng)的合規(guī)申報手續(xù)如下:

1、直接目標(biāo)公司和真實目標(biāo)公司均在中國境內(nèi)

在跨境交易的語境下,在中國境內(nèi)的目標(biāo)公司為外商投資企業(yè)。根據(jù)《中華人民共和國外商投資法》第三十四條 ,外商投資企業(yè)實行信息報備制度。根據(jù)《外商投資信息報告辦法》第十一條 和第十三條 的規(guī)定,中方投資者直接收購企業(yè)性質(zhì)為外商投資企業(yè)的目標(biāo)公司股權(quán)的后,如外國投資者仍保持持有部分目標(biāo)公司股權(quán)的,目標(biāo)公司應(yīng)通過企業(yè)登記系統(tǒng)提交變更報告;但如外國投資者100%轉(zhuǎn)讓目標(biāo)公司股權(quán)至中方投資者的,無需另外報送。

2、直接目標(biāo)公司和最終目標(biāo)公司均在中國境外

中方投資者收購中國境外企業(yè),屬于在中國境外投資,根據(jù)《企業(yè)境外投資管理辦法》(發(fā)改委第11號令)、《境外投資管理辦法》(商務(wù)部令2014年第3號),中方投資者需要完成國家發(fā)展和改革委員會或地方發(fā)展和改革委員會、商務(wù)部或地方商務(wù)部門的境外投資核準(zhǔn)、備案登記手續(xù)。值得注意的是,境外投資證書的有效期為2年,中方投資者需在取得境外投資證書2年內(nèi)開展境外投資活動,否則需根據(jù)規(guī)定申請延期或者重新申報。

在中方投資者取得前述兩個政府部門備案核準(zhǔn)的境外投資證書后,根據(jù)《國家外匯管理局關(guān)于進一步簡化和改進直接投資外匯管理政策的通知(匯發(fā)〔2015〕13號),中方投資者需在中方投資主體所在地的銀行辦理外匯登記程序后方可將境外投資的投資資金匯出境。

3、直接目標(biāo)公司在中國境外,但真實目標(biāo)公司在中國境內(nèi)

在該種交易模式下,中方投資者通常通過在境外設(shè)立公司收購中國境外目標(biāo)公司。根據(jù)境外投資的相關(guān)法律法規(guī),中方投資者在境外新設(shè)企業(yè)均需辦理境外投資備案,備案的手續(xù)可參照上述第2點,但值得注意的是,在辦理境外投資備案時,政府部門特別關(guān)注境外投資的真實性和合法性,新設(shè)的平臺公司無法通過備案。

四、跨境股權(quán)交易的稅務(wù)

1、如最終目標(biāo)公司在中國境內(nèi)的,則轉(zhuǎn)讓方需按照中國法律規(guī)定繳納所得稅,具體如下:

(1)稅種及稅率

在跨境股權(quán)轉(zhuǎn)讓交易中,轉(zhuǎn)讓方為非居民企業(yè)的,根據(jù)《中華人民共和國企業(yè)所得稅法》第三條第三款 、第二十七條 以及《中華人民共和國企業(yè)所得稅法實施條例》第九十一條 的相關(guān)規(guī)定,非居民企業(yè)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅,減按10%的稅率征收企業(yè)所得稅。值得注意的是,根據(jù)《中華人民共和國企業(yè)所得稅法》第三條第二款 ,如轉(zhuǎn)讓方為非居民企業(yè)但在中國境內(nèi)設(shè)立機構(gòu)、場所的,應(yīng)當(dāng)就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,按照25%的稅率繳納企業(yè)所得稅。

在跨境股權(quán)轉(zhuǎn)讓交易中,轉(zhuǎn)讓方為非居民個人的,根據(jù)《中華人民共和國個人所得稅法》和《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法(試行)》的相關(guān)規(guī)定,個人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費用后的余額為應(yīng)納稅所得額,按“財產(chǎn)轉(zhuǎn)讓所得”繳納個人所得稅,稅率按照20%計算。

(2)納稅義務(wù)人和扣繳義務(wù)人

在跨境股權(quán)轉(zhuǎn)讓交易中,轉(zhuǎn)讓方是納稅義務(wù)人,付款方為扣繳義務(wù)人。根據(jù)《關(guān)于非居民企業(yè)所得稅源泉扣繳有關(guān)問題的公告》(國家稅務(wù)總局公告2017年第37號)的相關(guān)規(guī)定,扣繳義務(wù)人應(yīng)當(dāng)自扣繳義務(wù)發(fā)生之日起7日內(nèi)向扣繳義務(wù)人所在地主管稅務(wù)機關(guān)申報并代繳代扣稅款。根據(jù)《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法(試行)》的規(guī)定,扣繳義務(wù)人應(yīng)于股權(quán)轉(zhuǎn)讓相關(guān)協(xié)議簽訂后5個工作日內(nèi),將股權(quán)轉(zhuǎn)讓的有關(guān)情況報告主管稅務(wù)機關(guān)。

2、轉(zhuǎn)讓方以及直接目標(biāo)公司所在地的稅務(wù)

轉(zhuǎn)讓方需要根據(jù)轉(zhuǎn)讓方國籍或所在地的法律規(guī)定承擔(dān)納稅義務(wù)。但值得關(guān)注的是,在實踐中,如直接目標(biāo)公司在中國境外,交易雙方通常會將直接目標(biāo)公司的注冊地選定在BVI或者開曼,而非香港(常見的交易股權(quán)架構(gòu)如交易模式三)。原因是根據(jù)香港地區(qū)的法律規(guī)定,股權(quán)轉(zhuǎn)讓還需繳納千分之二的印花稅。BVI和開曼作為避稅天堂,對于不在BVI/開曼當(dāng)?shù)亻_展實質(zhì)性經(jīng)濟活動的企業(yè),當(dāng)?shù)卣徽魇栈蛑徽魇蘸苌俚亩悺?/p>

五、跨境股權(quán)交易實務(wù)建議

1、交易架構(gòu)設(shè)計以及降低整體稅負(fù)的建議

(1)建議中方投資者避免直接和境外個人交易

從降低整體交易賦稅以及中國法稅收層面考慮,境外轉(zhuǎn)讓方是不在中國境內(nèi)設(shè)立機構(gòu)、場所的非居民企業(yè)的適用10%的稅率,境外轉(zhuǎn)讓方是非居民個人的適用20%的稅率,建議轉(zhuǎn)讓方的交易主體選用企業(yè)而非個人。

(2)建議直接目標(biāo)公司設(shè)立在BVI或者開曼等避稅港

在搭建交易架構(gòu)的過程中,出于稅收籌劃的考慮,建議將直接目標(biāo)公司設(shè)立在BVI或者開曼等地,不建議將目標(biāo)公司設(shè)立在征收印花稅的國家或地區(qū),如中華人民共和國香港特別行政區(qū)。

(3)建議中方投資者關(guān)注其自身的稅收代扣代繳義務(wù)

中方投資者需關(guān)注,在跨境股權(quán)交易中,付款方有代扣代繳義務(wù),建議中方投資者在完成股權(quán)收購后及時向稅務(wù)主管機關(guān)申報股權(quán)轉(zhuǎn)讓的相關(guān)事宜。

(4)如最終稅務(wù)由買方負(fù)擔(dān)的,不建議直接在投資協(xié)議中明確

如交易雙方協(xié)商一致確定稅收由買方承擔(dān)的,筆者不建議在投資協(xié)議中直接約定稅負(fù)由買方承擔(dān),稅務(wù)機關(guān)可能會根據(jù)投資協(xié)議的約定要求將交易價款還原為含稅價款后再計算稅款,增加整體交易的稅收成本。

2、跨境法律適用的建議

(1)建議中方投資者關(guān)注目標(biāo)公司所在地的相關(guān)法律規(guī)定

中國境外目標(biāo)公司內(nèi)部決議程序、相關(guān)股權(quán)轉(zhuǎn)讓、董事變更等事宜需遵循目標(biāo)公司所在地的法律法規(guī)的規(guī)定,建議相關(guān)投資人在交易過程中關(guān)注目標(biāo)公司所在地的相關(guān)法律規(guī)定,以便于合法取得目標(biāo)公司的股權(quán)并實現(xiàn)實際控制目標(biāo)公司的目的。

(2)建議在投資協(xié)議中明確約定投資協(xié)議適用的法律

在投資協(xié)議中,建議明確約定投資協(xié)議適用中華人民共和國法律(為協(xié)議之目的,不包括香港特別行政區(qū)、澳門特別行政區(qū)、臺灣地區(qū)),避免發(fā)生爭議時“無法可依”。

3、建議在投資協(xié)議中明確約定跨境股權(quán)交易中合規(guī)申報義務(wù)的承擔(dān)

建議中方投資者關(guān)注跨境股權(quán)交易中的合規(guī)申報問題。根據(jù)中國法律規(guī)定,不同情形的跨境股權(quán)交易有不同的合規(guī)申報義務(wù)。筆者建議在投資協(xié)議中予以明確約定各方的合規(guī)申報義務(wù)。

腳注:

1、僅為本文闡述之需要,中國特指中華人民共和國,不包括港澳臺地區(qū)。

2、《中華人民共和國涉外民事關(guān)系法律適用法》第三條:當(dāng)事人依照法律規(guī)定可以明示選擇涉外民事關(guān)系適用的法律。

3、《中華人民共和國涉外民事關(guān)系法律適用法》第四十一條: 當(dāng)事人可以協(xié)議選擇合同適用的法律。當(dāng)事人沒有選擇的,適用履行義務(wù)最能體現(xiàn)該合同特征的一方當(dāng)事人經(jīng)常居所地法律或者其他與該合同有最密切聯(lián)系的法律。

4、《中華人民共和國外商投資法》第三十四條:國家建立外商投資信息報告制度。外國投資者或者外商投資企業(yè)應(yīng)當(dāng)通過企業(yè)登記系統(tǒng)以及企業(yè)信用信息公示系統(tǒng)向商務(wù)主管部門報送投資信息。

5、《外商投資信息報告辦法》第十一條:初始報告的信息發(fā)生變更,涉及企業(yè)變更登記(備案)的,外商投資企業(yè)應(yīng)于辦理企業(yè)變更登記(備案)時通過企業(yè)登記系統(tǒng)提交變更報告。

6、《外商投資信息報告辦法》第十三條 外商投資企業(yè)注銷或者轉(zhuǎn)為內(nèi)資企業(yè)的,在辦理企業(yè)注銷登記或者企業(yè)變更登記后視同已提交注銷報告,相關(guān)信息由市場監(jiān)管部門推送至商務(wù)主管部門,外商投資企業(yè)無需另行報送。

7、《中華人民共和國企業(yè)所得稅法》第三條第三款:非居民企業(yè)在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的,應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。

8、《中華人民共和國企業(yè)所得稅法》第二十七條:企業(yè)的下列所得,可以免征、減征企業(yè)所得稅:…(五)本法第三條第三款規(guī)定的所得。

9、《中華人民共和國企業(yè)所得稅法實施條例》第九十一條:非居民企業(yè)取得企業(yè)所得稅法第二十七條第(五)項規(guī)定的所得,減按10%的稅率征收企業(yè)所得稅。

10、《中華人民共和國企業(yè)所得稅法》第三條第二款:非居民企業(yè)在中國境內(nèi)設(shè)立機構(gòu)、場所的,應(yīng)當(dāng)就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,繳納企業(yè)所得稅。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“雅居樂集團法務(wù)部”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 雅居樂法務(wù)原創(chuàng)|跨境股權(quán)交易的那些事