債市邦

債市邦

中國最專業(yè)、最具規(guī)模的信用評級機構(gòu)之一。 業(yè)務(wù)包括對多邊機構(gòu)、國家主權(quán)、地方政府、金融企業(yè)、非金融企業(yè)等各類經(jīng)濟(jì)主體的評級,對上述經(jīng)濟(jì)主體發(fā)行的固定收益類證券以及資產(chǎn)支持證券等結(jié)構(gòu)化融資工具的評級,以及債券投資咨詢、信用風(fēng)險咨詢等其他業(yè)務(wù)。

作者:阿邦0504

來源:債市邦(ID:bond_bang)

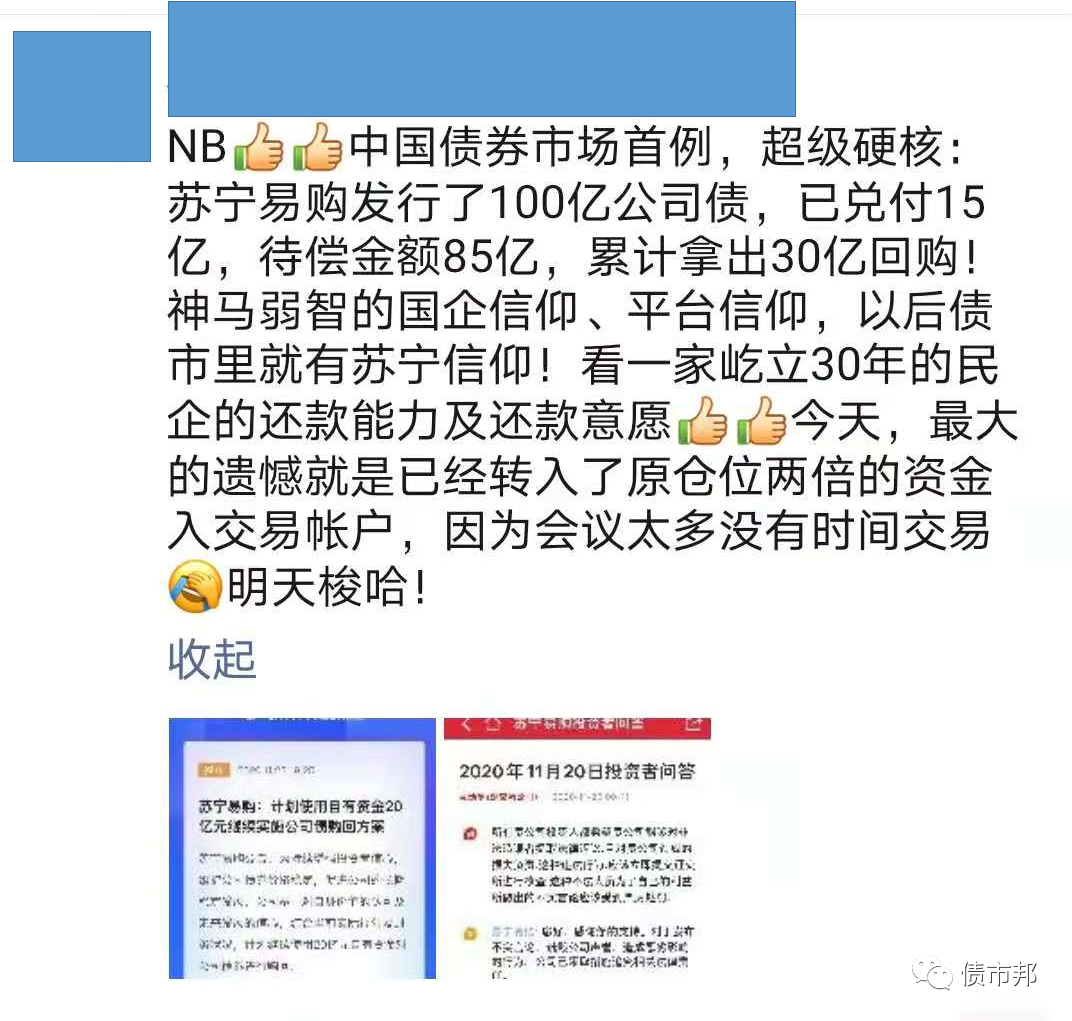

在永煤違約后,有一家企業(yè)賺足了市場的眼球,那就是蘇寧。

20永煤SCP003在11月10日違約,蘇寧迅速在11月12日晚發(fā)布回購公告,宣布拿出10億元現(xiàn)金對所有存量公司債進(jìn)行回購。

該舉措迅速博得了債券圈的一片掌聲,被譽為有擔(dān)當(dāng)有作為的優(yōu)秀發(fā)行人,可謂是賺足了市場的眼球。蘇寧相關(guān)同事甚至在朋友圈喊出了“神馬弱智的國企信仰、平臺信仰,以后債市里就有蘇寧信仰”的口號。頗有老王當(dāng)年“神馬清華北大,不如膽子大”的神評論風(fēng)采。

首先還是要承認(rèn)蘇寧的回購行為還是值得鼓勵的,雖然在回購計劃推出來后,相關(guān)債券并沒有馬上止跌,但是之后也迅速反彈到永煤違約前的水平。

為什么蘇寧相關(guān)債券價格只是反彈到永煤違約前的水平,而沒有進(jìn)一步往上走,比如往100元的債券面值靠近呢?

因為蘇寧的回購計劃,說實話,并不是那么敞亮。

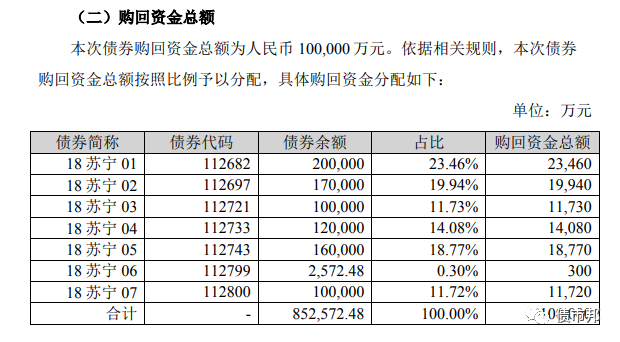

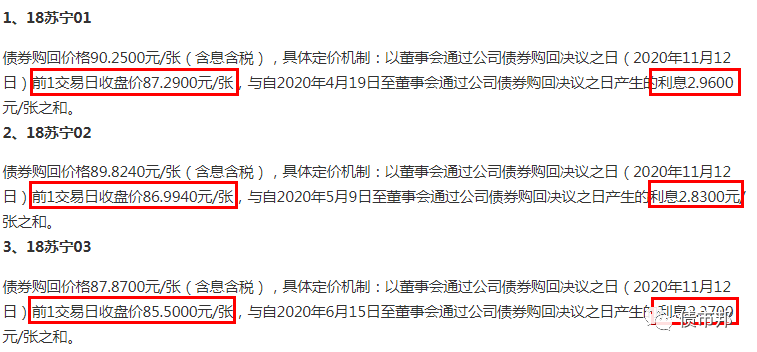

相關(guān)債券的回購價格,是11月12號大跌之后的收盤價+應(yīng)計利息來確定的。以18蘇寧01為例,回購凈價僅為87.29元,也就是說,發(fā)行人借了100元的本金,現(xiàn)在只用還87.29元了。

這與100元面值相比12.71元的價差,就作為營業(yè)外收入,計入蘇寧當(dāng)年的利潤表了!

蘇寧這招可謂是一舉多得,收獲了市場的美名,立起了守信的flag,未來找銀行借錢更容易更便宜了,更重要的是還賺了1個多億的利潤。

唯一有苦說不出的,就是那些按100元面值在一級市場拿債的投資人了,尤其是按攤余成本法估值的銀行自營賬戶,如果選擇回售則是確認(rèn)10%+的虧損,如果選擇不回售則是成了現(xiàn)行回購?fù)顿Y人的劣后,未來相關(guān)債券到期可能淪為接盤俠。無論怎么選擇都是錯的。

無利不起早,你可以選擇精明,但也請不要把旁人都當(dāng)傻子。

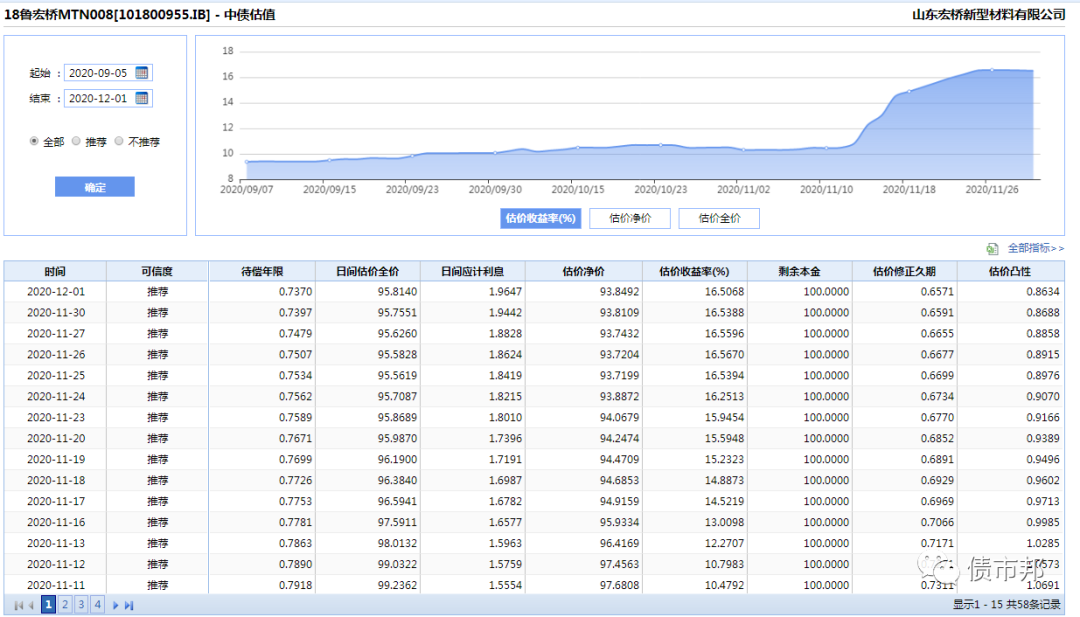

上周宏橋的回購新聞也同樣引起了市場的關(guān)注,這波永煤造成的沖擊,宏橋是最受傷的一個,相關(guān)債券二級市場價格下跌明顯,剩余期限最長的19魯宏橋MTN001凈價已經(jīng)跌到88元左右了。

所以阿邦乍一看回購方案,感覺宏橋于蘇寧相比真是局氣,與蘇寧不同,宏橋的回購是按100元面值+應(yīng)計利息的價格計算。

但后來細(xì)細(xì)一分析,不對啊,宏橋回購方案只是針對3筆馬上要在明年1月份到期的公司債,就連2月份要到期的16宏橋05都不愿意帶上。所以別看這三筆待回購債券的到期收益率高,但是凈價和面值差的不多。

宏橋內(nèi)心的小九九還是很明顯的,希望能通過這種提前1個月兌付的低成本操作,帶動相關(guān)債券二級市場價格的提升,降低債券收益率,為后續(xù)的再融資發(fā)債創(chuàng)造條件,畢竟現(xiàn)在接近20%的二級市場收益率,幾乎宣告其無法通過市場化方式實現(xiàn)后續(xù)債券融資了。

還是那句話,市場不是傻子,雖然該三筆待回購的債券的二級市場價格迅速反彈,但是宏橋其他剩余期限較長的中票估值依然還是在那高高的山崗上。

期待未來能看到對投資人更加友好,更有誠意的回購案例。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債市邦”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 無利不起早的債券回購